民間の医療保険を上手に活用して「人生100年時代」を乗り切る

- 当社からファイナンシャルプランナーの先生等に依頼し、執筆いただいた記事を掲載しております。

- 各コラム内の情報は掲載当時の情報です。

「人生100年時代」。長生きできるようになったのはもちろん歓迎すべきことですが、それだけ病気やけがをするリスクも高くなっていることを意味し、その備えも重要性を増しているといえるでしょう。

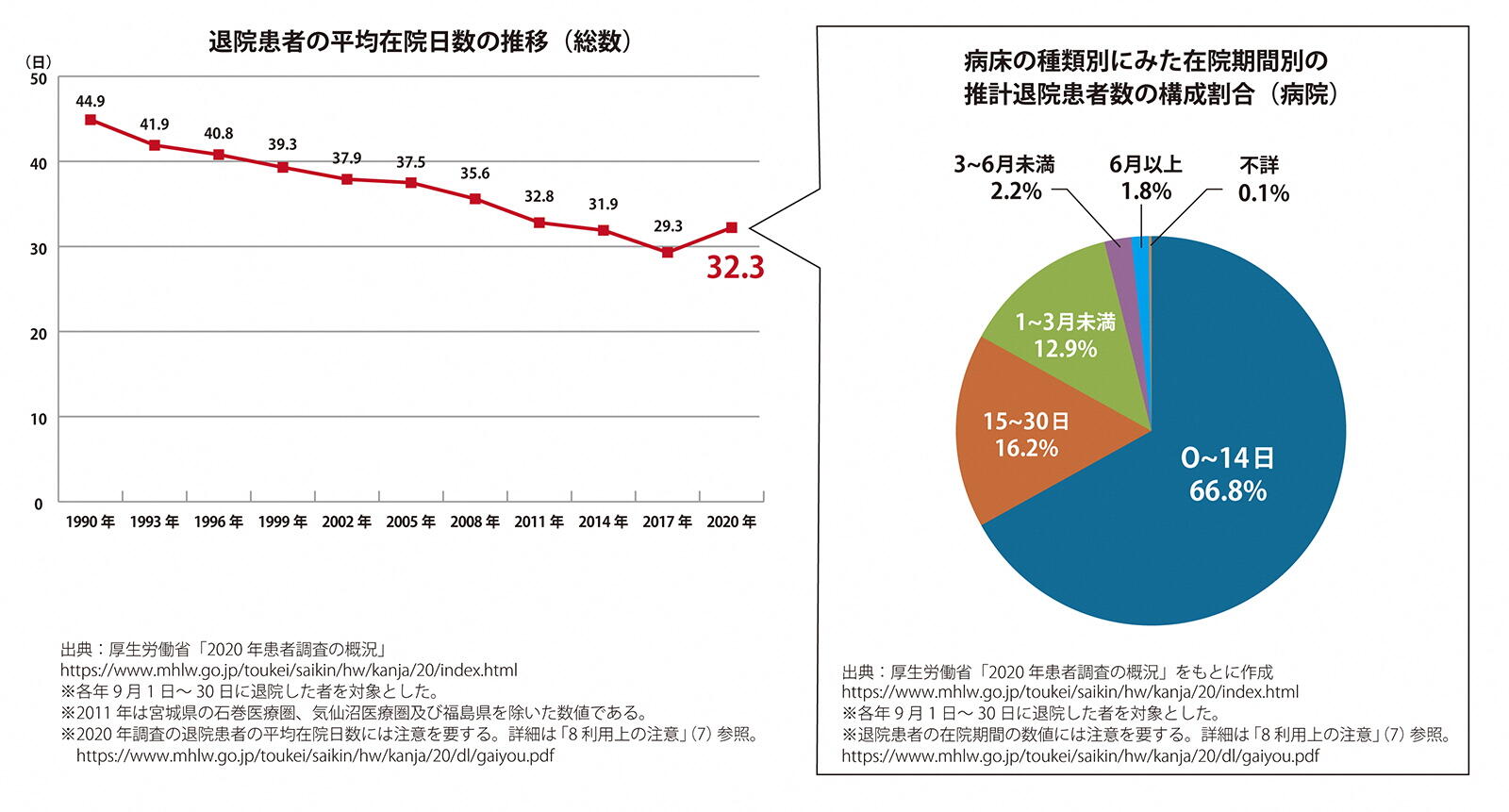

厚生労働省の2020年患者調査の概況で、病気による入院日数をみると、全体の平均は32.3日。病気別ではがん(悪性新生物)19.6日、糖尿病30.6日、高血圧性疾患47.6日、慢性腎臓病53.4日などで、2か月近い入院を余儀なくされるケースもあります。

日本ではすべての人が公的医療保険に加入しており、原則1~3割の自己負担で医療を受けられますが、入院が長引けば自己負担額もかさみます。公益財団法人生命保険文化センターの「2022年度生活保障に関する調査《速報版》」によると、直近の入院時の1日あたり自己負担費用は平均2万700円という結果が出ています。

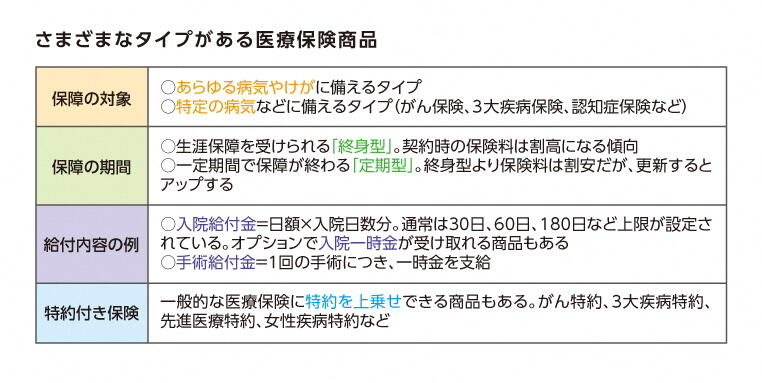

そこで公的医療保険の内容を理解したうえで、不足を補うのが民間の医療保険の役割です。具体的には病気やけがで入院したり、手術を受けたりしたときに給付金が支給されます。入院の場合は日額給付金が日数分支払われる仕組みですが、1回の入院につき日数の上限があるのが一般的。入院日数にかかわらず一時金で支払われるタイプの商品もあります。手術の場合は一時金の形で支給。一律の額が支払われるタイプのほか、手術の種類によって給付金の額が異なるタイプの商品もあります。

さまざまな病気に対応した一般的な医療保険のほかに、がんに特化してより手厚い保障を受けられるがん保険やがん・脳卒中・急性心筋梗塞に特化した3大疾病保険といった商品もあります。また、通常の医療保険にオプションでがん特約や3大疾病特約、女性疾病特約などを付けられる商品もありますので、そうした商品性の違いをよく比較してみましょう。

入院給付金は「一時金」がポイント

公的医療保険の保障内容の1つに、毎月の医療費(自己負担分)に上限がある「高額療養費制度」がありますが、入院時の食費負担や差額ベッド代などは含みません。治療法や状況などによっては想定より出費が多くなることもあります。そうした自己負担を軽減するために民間の医療保険があります。

入院給付金に関しては国が短期入院を推奨し、入院期間は短縮傾向にありますので、入院日数に関係のない「一時金」を重視するのが最近のポイント。最新の医療情報を集め、自分のニーズに合った医療保険をじっくり吟味して選びましょう。

ファイナンシャルプランナー 田中香津奈