相続税シミュレーションについて

『相続税なんて関係ない』と思っていませんでしょうか?

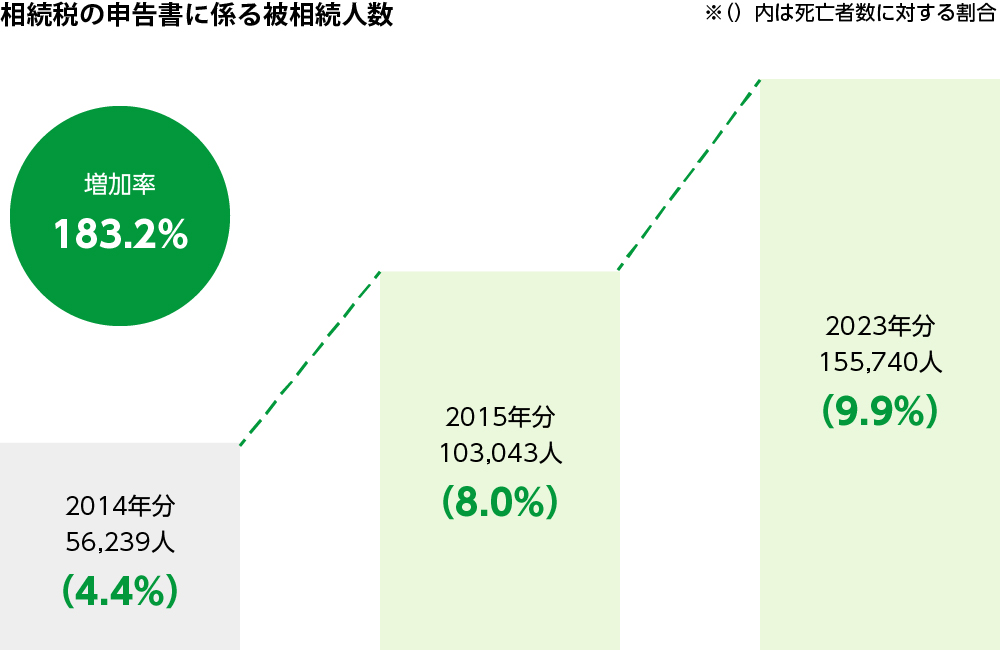

相続税の課税対象者は、2015年に前年比183%と増加し、以後も増加傾向にあります。

相続税についてよくある疑問

相続税がかかる割合が高い地域があるのでしょうか?

都道府県別の課税割合(上位)は以下のとおりです。

例えば、東京都における課税割合は20.0%(2024年)ですので、必ずしも「相続税は他人事」とは言えなくなっています。

都道府県別の相続税課税割合(上位)2024年分

| 順位 | 都道府県 | 課税割合 |

|---|---|---|

| 1 | 東京都 | 20.0% |

| 2 | 愛知県 | 16.4% |

| 3 | 神奈川県 | 15.5% |

| 4 | 埼玉県 | 11.9% |

| 5 | 奈良県 | 11.8% |

| 6 | 京都府 | 11.7% |

| 7 | 静岡県 | 11.4% |

| 8 | 千葉県 | 11.3% |

| 9 | 兵庫県 | 10.9% |

| 10 | 広島県 | 10.3% |

なぜ、相続税がかかる人が増えているのでしょうか?

2015年分の相続より、相続税の『遺産に係る基礎控除』の金額が60%に減額されたことが大きく影響しています。また、不動産価格の上昇や、少子化等による法定相続人数の減少も、相続税がかかる人が増加する方向に影響します。

<参考>遺産に係る基礎控除の比較

例えば、『配偶者とお子さま2名』が相続人となる場合、相続財産の課税価格(合計額)が4,800万円を超えると、相続税が発生します※。

相続税の各種税額控除等により、納付税額はゼロになることがあります。

相続税が少しでも心配になったら、何をすれば良いのでしょうか?

まずは、『相続税がかかるかどうか?』を確認して『税額はどのくらいか?』の目安をたてましょう。

下のボタンから、相続税のシミュレーションができますので、是非ご活用ください。

シミュレーションの結果画面で、状況に応じた『ワンポイント・アドバイス』もご提供しておりますので、あわせてご活用ください。

相続税がかからなければ、もうそれで安心でしょうか?

必ずしも、安心とは言えません。

リスクの一例として、複数の相続人の間で『遺産分割』でもめることが考えられます。

遺産分割事件のうち認容・調停成立件数(分割しないを除く)

端数処理の関係上、数値の合計が100%にならない場合があります。

分割でもめたケースの8割近くは『遺産額5,000万円以下』であり、財産の多寡は関係ないようです。

事前に『分割対策』を考えておけば、問題が起きるリスクを抑えることもできます。

令和5(2023)年度の税制改正で、生前贈与の取扱いはどう変わるのでしょうか?

令和5(2023)年度税制改正により、相続税の計算における生前贈与の取扱いが、以下のとおり改正されました。

|

暦年贈与 (毎年の贈与) |

暦年贈与において贈与を受けた財産を相続財産に加算する期間が、相続開始前3年間から7年間に延長されます。 |

|---|---|

| 相続時精算課税制度 |

相続時精算課税制度を選択した場合、現行の暦年課税の基礎控除とは別に、110万円の基礎控除が設けられます。 |

上記改正事項は、令和6(2024)年1月1日以降に受けた贈与について適用されます。

シミュレーション結果画面の 『ワンポイント・アドバイス』においても改正内容をわかりやすく解説していますので、是非シミュレーションをご活用ください。