短期化する入院日数 それでも小さくない費用負担

- 当社からファイナンシャルプランナーの先生等に依頼し、執筆いただいた記事を掲載しております。

- 各コラム内の情報は掲載当時の情報です。

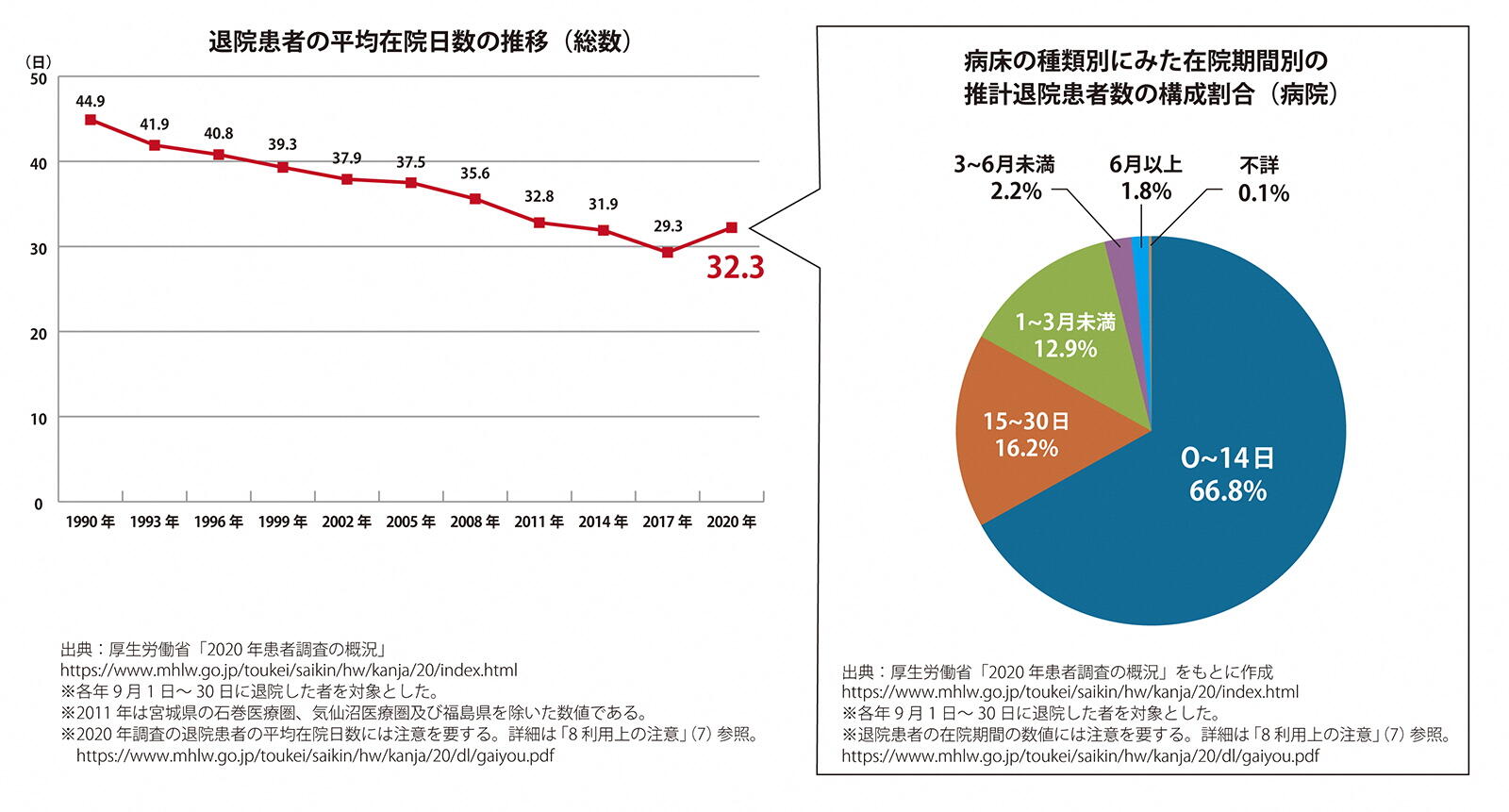

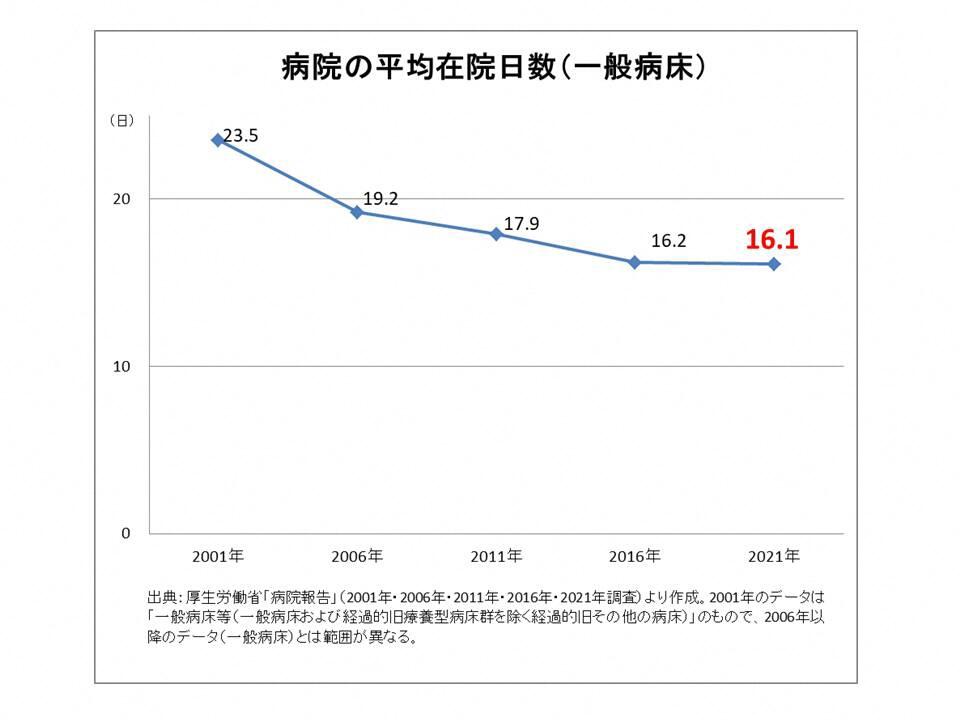

近年、病気やけがによる入院日数は短縮傾向にあります。厚生労働省の「病院報告※1」(2001年・2006年・2011年・2016年・2021年調査)で、病院・診療所の病床のうち、精神病床、感染症病床、結核病床、療養病床を除いた一般病床の平均在院(入院)日数をみると、2021年は16.1日。2001年の23.5日から短期化が進んでいます。入院したその日に退院する「日帰り入院」も最近は増加しているといわれます。

その背景には2つの要因があると考えられます。1つは国の政策。高齢化の進展で国民医療費が増大するなか、入院期間を短縮して医療費を抑制する方向に政策の舵を切っているのです。もう1つは医療技術の進歩。内視鏡や腹腔鏡手術など体に負担の少ない治療技術が多く登場したことで、入院期間を短くし、退院後の通院治療でフォローアップできるようになりました。

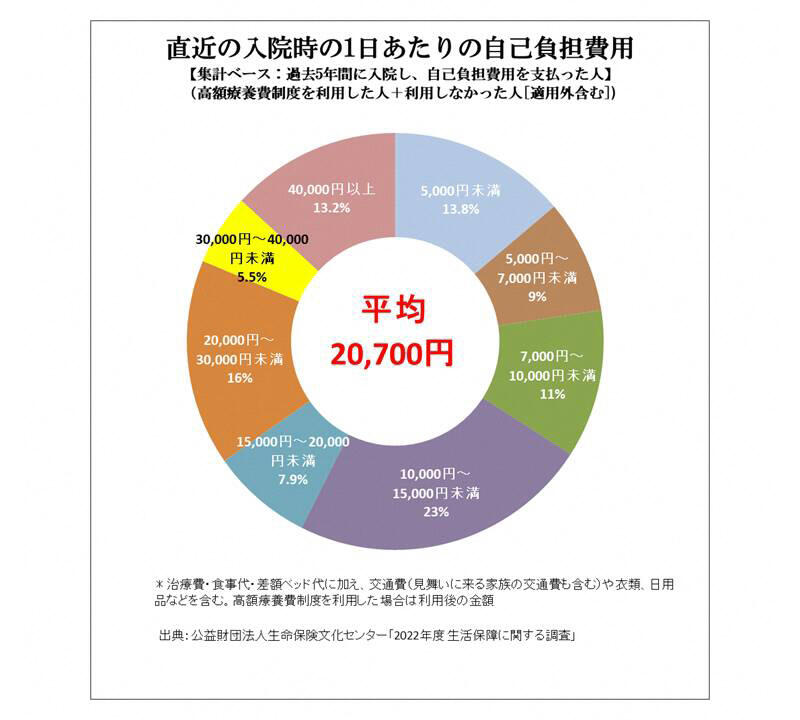

とはいえ、入院した際にかかる費用は決して小さくありません。公益財団法人生命保険文化センターの「2022年度 生活保障に関する調査※2」によると、直近の入院時の1日あたりの自己負担費用は平均で2万700円。入院期間中にかかった自己負担費用の総額は平均19.8万円となっています。ちなみにこの額は、高額療養費制度を利用した人の場合、利用後の金額です。

入院すると、治療費や食事代、差額ベッド代に加え、本人やお見舞いに来る家族の交通費、着替えの衣類、日用品、お見舞いのお礼など思いのほかにお金がかかるものです。加えて、本来受け取るはずだった収入を入院によって失うこともあり、そうした逸失収入があった人の入院1日あたりの逸失収入の平均が2万1,000円に上るというデータも同調査で示されています。

一方、入院日数が短期化すると、それをカバーするため、入院前後の通院治療の必要性が増すケースが少なくありません。このため、入院日数が短縮されても、通院治療の回数が増えてその分の治療費が上積みされることがあります。

「一時金給付型」の医療保険に注目

こうした近年の入院治療のトレンドに照らしたとき、入院日数が長期化するほど保障額が増える、従来の「日額給付型」の医療保険は必ずしも万全とは言いきれません。入院日数は短くても医療費がかさむケースや入院によらない通院治療の負担が増えるケースなどでは、負担をカバーできない可能性があるためです。

そうした場合に最適なのが、まとまった一時金で入院に備えられる「一時金給付型」の医療保険です。入院1日目にまとまった額の一時金が給付され、その後も30日、60日など節目の入院日数ごとに一時金が支払われるタイプの医療保険なら入院日数が短い場合も、長引いた場合も安心して治療を受けられます。

- ※1 厚生労働省「病院報告」

- ※2 生命保険文化センター「生活保障に関する調査」

ファイナンシャルプランナー 田中香津奈