40代、50代は家計の曲がり角!?はまっていませんか?アラフィフ世代の家計のワナ

- 当社からファイナンシャルプランナーの先生等に依頼し、執筆いただいた記事を掲載しております。

- 各コラム内の情報は掲載当時の情報です。

40代、50代は家計のコントロールが難しい年代です。

教育資金などの支出が重くのしかかる中、老後資金の準備や住宅ローンの繰上返済も行わなくてはなりません。一方で、親の介護問題なども抱える年代です。難しい年代であるアラフィフの家計について考えてみましょう。

■支出の正念場にして最後の貯め時

マイホーム、子どもの教育費、老後資金。これらは、いわゆる「人生の3大支出」といわれるものです。40代、50代はこうした支出の正念場といえる時期です。子どもも高校・大学と最も教育費がかかる時期にさしかかり、住宅ローンも定年までの完済を目指して繰上返済をしていることでしょう。老後資金の準備も並行して行わなければなりません。そんな状況であるにも関わらず、老親の病気や介護に直面する可能性もある年代です。

2025年までに定年は65歳になる予定ですが、職場によっては60歳、中には55歳から嘱託のような働き方になって65歳まで働くようなところもあり、継続雇用があっても収入がぐんと下がる年齢が定年より前にくる場合もあります。そうした場合、老後資金を準備できるのは定年どころか55歳までなど限られてしまいます。勤務先がどのような給与体系になっているのか、事前に確認しておく必要があります。

40代、50代は支出の正念場にして、最後の貯め時です。定年までの過ごし方で、セカンドライフの質も内容も変わってしまう可能性があるので、意識して支出をコントロールし、貯蓄を進める必要があります。

■アラフィフ世代が陥る「家計のワナ」

「これは大変!さっそく貯蓄できる家計にしなくては」と思い立ったとしても、40代、50代の節約は若いころのようにはいきません。「明日から削りましょう」といっても簡単ではないのです。相談業務で40代、50代の家計を多く拝見してきて、その難しさを実感しています。

理由としてはまず、ライフスタイルが完成した年代でもあり、生活の“質”を落としにくいことが挙げられます。年代的にも、親戚や友人との交際費も肥大化しています。さらには、子どもたちも大きくなったことで、生活費や教育費が重くのしかかっています。子どもの教育が終わった後に貯める時間がある人はまだいいですが、晩婚(+晩再婚)・晩産で支出過多のまま定年を迎えてしまう問題家計に出くわすことも少なくありません。

家計相談に来られて問題に気づき、「生活費を月3万円削ります!」とおっしゃって帰ったお客さまがいました。半年後にお会いしたら全く削れていなかったことがわかりました。ご夫婦のお小遣いや、被服費、食費などを削る候補にしていたのですが、生活を変えられなかったのです。

時々飲んでいた1本3,000円のワインを2,000円のワインに変えて、本数を減らす。時々カフェでホッとしていた時間を、コンビニカフェのテイクアウトに置き換える。1,000円ランチを500円のお弁当に変えるなど。アラフィフ世代の節約は、「見栄」、「生活習慣」との闘いでもあるのです。思い込みや見栄、やめられない習慣こそが、アラフィフ家計が陥るワナといえます。

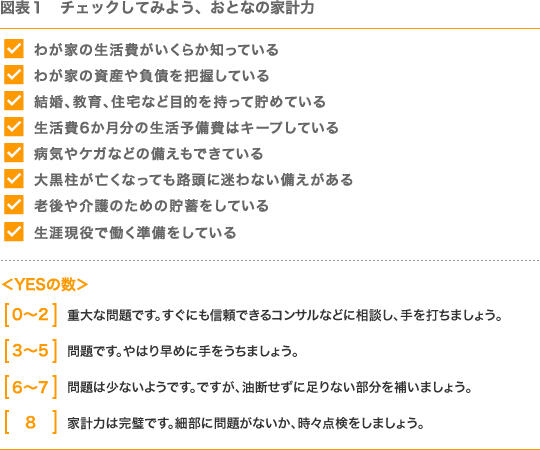

■おとなの家計力チェックテスト

わが家の家計のどこに問題があるかについては、今後明らかにしていきますが、まずは簡易テストをしてみましょう。下のチェックテストをやってみてください。8項目のうちいくつYESがありますか?

YESの数が6以上あればよいですが、そうでない場合は、早めに手を打ちましょう。もし、自分でどうにもならない場合は、信頼できるコンサルタントに相談をするのも一法です。YESが多くても、NOの中に重要な問題がある場合もあるので、油断せずに家計や保険の点検をしてみましょう。

40代以降の家計で、老後資金の準備に着手できていない方は、早期に家計の転換を図らなくてはなりません。ライフスタイルを変える節約が厳しければ、収入を増やす方法もあります。何にせよ、放置してはいけない、といえます。

ファイナンシャルプランナー 豊田眞弓