40代、50代は家計の曲がり角!? 老後破綻を回避する、今からできる7つの方法

- 当社からファイナンシャルプランナーの先生等に依頼し、執筆いただいた記事を掲載しております。

- 各コラム内の情報は掲載当時の情報です。

前回のコラムでは、あなたの家庭の場合は老後資金がどれくらい必要になるか、その計算方法を見てきました。今回は、いわゆる老後破綻を回避するために、アラフィフ家計が今からできることについて解説していきます。

■老後資金を貯めるための方法

前回のコラムで、これから貯めるべき老後資金の目標額はいくらだったでしょうか。

お子さんがいる世帯の場合、教育費に追われ、退職金を含めても全く準備できそうにないという人もいるでしょう。あるいは、より豊かなセカンドライフを過ごすため、もう少しゆとりを作りたい、という人もいるかもしれません。

平均寿命がじんわり伸びる中、年金額の減少や医療・介護の受益者負担増、消費税の増税なども重なり、自分らしいセカンドライフを実現するのは容易なことではありません。アラフィフ家計は、貯められる時期も次第に減っていくわけですから、老後資金準備に本気で取り組む必要があります。

アラフィフ家計が、これから定年までの間にピッチを上げて老後資金を貯めるための方法として、7つ見てみましょう。

1.大きな支出をコントロール

まずは固定的に発生する支出(家、車、保険、教育)についての見直しが大事です。 住居費(家賃・住宅ローン、管理費・修繕積立金、固定資産税の1/12含む)は、筆者の家計相談の経験上、毎月の「手取り収入」の3割以内に抑えるのが理想です。

低金利下では、住宅ローンを有利なものに借換えすることも検討しましょう。住宅ローンは退職金をアテにせずに完済できるよう、繰上返済も必要に応じて計画的に進めておきたいものです(住宅ローンにセットされた団体信用生命保険を活用するため、いつでも返せる資金を用意しておいて、あえて返さない選択はアリです)。

車の維持費は、駐車場代、ガソリン代の他にも、自動車保険、税金、車検の費用など、思っている以上に負担が大きいもの。

車が必需品でなければ早めに手放すことも考えましょう。週末ドライバーなら、レンタカーやカーシェアリングにするのも一法です。2台ある場合は1台に減らすことができないかも考えてみましょう。

生命保険の見直しも有効です。末子の自立の目処がつけば、高額の死亡保障は不要となる場合もあります。その場合、死亡保障を減らした分を、老後資金につながる保険や介護保障をカバーする予算に振り向けることもできます。教育費については次回詳しく扱います。

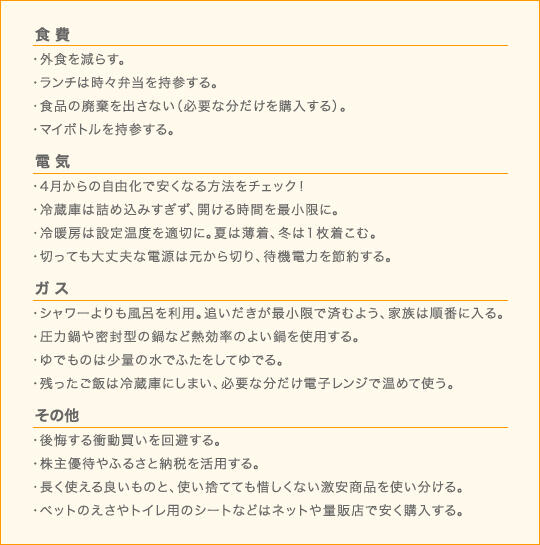

2.生活コストを落とす(やりくり費)

固定費以外の支出も見直しましょう。たとえ収入が同じでも、支出が削減できれば、その分、実質的に使えるお金が増えます。

やりくりすることで費用を減らすことが可能なものを「やりくり費」と呼んでいますが、この削減は生活の質を変えかねないもの。

それでいて効果は小さいのですが、始めなければ何も始まりません。いくつかヒントを並べておきますので、できそうなものがあればトライしてみてください。

他にもまだまだありますので、「我が家流」の節約ワザを開拓してくださいね。

3.世帯の収入力を上げる

世帯単位で、可能な限り収入アップを目指しましょう。現在の職場での収入アップが難しければ、転職や副業をするという手もあります(副業は会社の規定で禁じられている場合がありますので、注意しましょう)。

配偶者が専業主婦(専業主夫)で、健康上の理由などがないのであれば、働いてもらって世帯収入を上げることも考えましょう。

配偶者控除もいつまで続くかは不明ですので、可能ならフルタイムへの転換を図る、また、パートでも厚生年金に入れる働き方に切り替えれば、保険料は引かれても自分の年金が増えることになります。

4.お金に働いてもらう

老後資金用の積立では特に、安全資産だけでなく、一部を投資して「殖やす」ことも考えてみては。株式や投資信託、外貨建て保険などをはじめ、お金に働いてもらう方法も。ただし、リスクのある商品の場合、資金が目減りする可能性があることもお忘れなく! 運用がうまくいかなかったときに立ち直れる範囲にとどめましょう。

5.生涯現役の準備をする

公的年金は今後、削減される(あるいは受給開始年齢が75歳になる)と見込まれています。定年後も元気な人は多いので、年金がアテにならない分、定年後も月3万~7万円の収入が続くような準備をしておきましょう。

起業して役員になる、資格をとって週末起業する(職場が許せば)、特技や趣味を生かして講師をするなど、生涯現役で働くための種まきもしておきましょう。

会社員なら、「教育訓練給付制度」を活用して生涯現役につながる資格やスキルを身に付けるのも一法です。

6.機会費用に注意

親の介護のために離職をする人が年間10万人もいることが社会問題になっていますが、「機会費用」とは、本来、稼げたであろう収入を費用と見る考え方です。

中には、孫が生まれて、子供夫婦のサポートのために仕事を辞めてしまう人もいます。男女を問わず、介護や孫の育児サポートで仕事を辞めるのは、かなり慎重にしたいもの。介護なら有給休暇や介護休業・介護休暇などの制度を使い、家族で協力し合って、働きながら介護できる体制を整えられるよう検討してみましょう。

将来の収入を失えば、自分の老後の生活設計が成り立たなくなることも念頭に置くことは大事です。

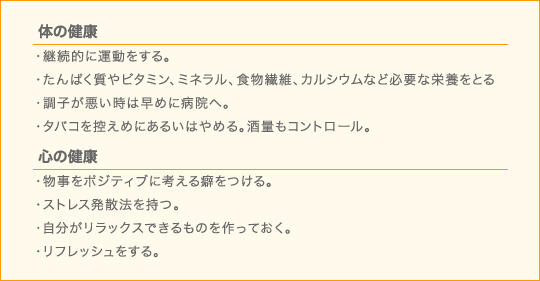

7.心身の「健康貯金」を始める

50代以降は次第に病気なども増える年齢ですが、生涯現役で働いたり、大好きなことを楽しんだりするなど、どんな人生を送るにせよ、健康管理は怠らないようにしましょう。日ごろの食生活に気を付け、定期検診も受けましょう。

病気・ケガで入院すれば費用もかかり、仕事に支障がでれば、ライフプランの大幅な修正も迫られます。

そのため、健康維持にお金や時間を使うことは、むしろ節約ともいえます。「体も精神も筋肉が支える」といわれ、貯筋する(筋肉を維持する)ことも大事だそうです。筋肉が落ちれば疲れやすくなり、集中力もダウンします。

日頃から姿勢よく歩く、定期的にジョギングやスイミングをするなど健康維持に努めましょう。喫煙は控えめにするか早めに卒業を!持病がある人は、悪化させないよう注意を払いましょう。

以上の7つのヒントから、ご自身でできることを見つけて実践しましょう。

ファイナンシャルプランナー 豊田眞弓