40代、50代は家計の曲がり角!? アラフィフ家計の漬物石!? 教育費負担を見直す

- 当社からファイナンシャルプランナーの先生等に依頼し、執筆いただいた記事を掲載しております。

- 各コラム内の情報は掲載当時の情報です。

アラフィフ家計に漬物石のごとく重くのしかかるもの、それは教育費です。

1家に1人、大学生がいるだけで家計は厳しくなりますが、2人、3人と重なると厳しい期間が長期化します。どう対処するか、少しでも節約する方法はないのか、考えてみましょう。

■アラフィフ家計にのしかかる「教育費」

40代、50代の家計で大きな負担になるのが、教育費です。この教育費とどう向き合うかは、老後資金作りの最終コーナーにさしかかっているアラフィフ世代にとっては、重要なポイントです。実家から、相続対策として生前贈与を受けられるような場合は別にして、子どもが大学に通う時期の家計にはやはり負担は大きいといわざるを得ません。

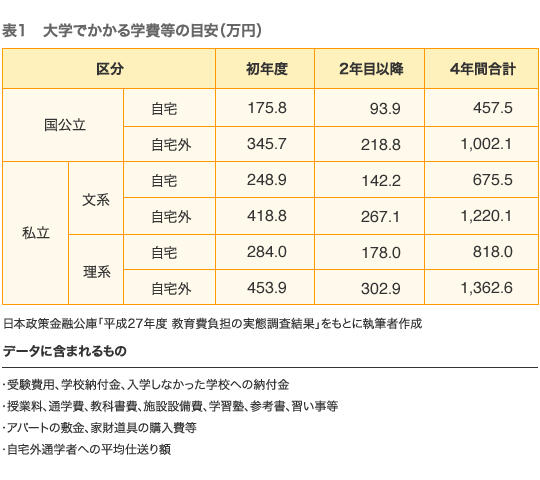

まずは大学時代にかかる教育費について見ておきましょう。表1は日本政策金融公庫「平成27年度教育費負担の実態調査結果」から作成した目安額です。受験費用や学校納付金、入学しなかった学校への納付金、授業料、通学費、習い事、自宅外通学を始めるためのアパートの敷金、家財道具の購入費、仕送り等も含まれます。

これを見ると、大学4年間で、国公立でも自宅通学で約460万円、自宅外だと1,000万円を超えます。私立文系は自宅で約680万円、自宅外だと約1,220万円、私立理系は自宅で約820万円、自宅外通学は約1,400万円。子どもが多くなるほど、その人数分がかかり、親としてはため息が出てしまいます。

教育費は、合計で見るよりも年額で見た方が、実はより実感しやすいと思います。例えば、国公立・自宅外通学では、初年度で約350万円かかり、2年目以降は約220万円かかり、私立理系・自宅外では初年度約450万円、2年目以降は約300万円かかります。なかなかのインパクトがありますね。

■大学在学中のマネープランをたてる

大学在学中の給付型の奨学金の充実が急がれますが、そうは言っても、目先に迫った学費納入は待ったなしです。お子さんの大学進学に直面している方や、視野に入った方などは、かかる費用に漠然とおののくだけでなく、どう対処するか、考えておきたいものです。

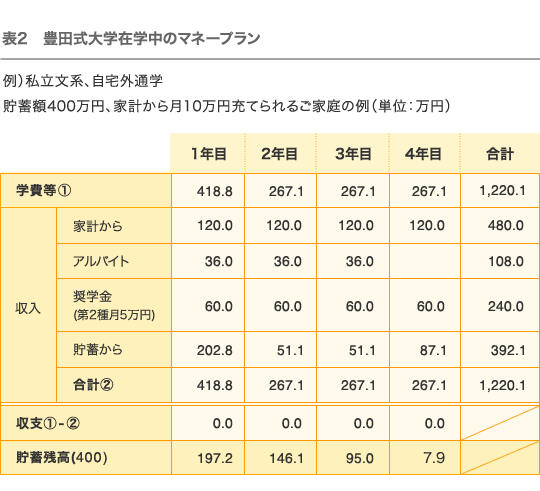

最初にすべきことは、大学在学中のマネープラン(表2)の作成です。できたらこれを親子で一緒に、あるいは子ども自身に作ってもらうようにすると、本人の自覚も生まれることでしょう。できれば、進路を決める時期などに1回、そして進路が明確になった時期にもう1回作成したいものです。

表2では、私立文系・自宅外通学のケースです。親が用意した教育資金は400万円で、家計からは月10万円の仕送りを見込んでいる場合です。

最初に4年間の学費の不足分を計算してみましょう。学費等の4年間の合計1,220万円(表1より)から、家計から出せる分の4年分10万円×12カ月×4年=480万円と、貯蓄分400万円を差し引くと、1,220万円-480万円-400万円=340万円です。これをどうやって埋めるかを親子で検討します。

このケースでは、奨学金を月5万円×12カ月×4年=240万円と、子ども自身のアルバイトを月3万円×12カ月×3年=108万円見込むことで埋めることができます。アルバイトは大学4年の就職活動の時期を避け、確実な金額で見込むことが大事です。こうして目処をつけることができれば、あとは表2のように4年間の数字として記入し、金額を確認すると良いでしょう。

老後への影響の大きさを考えると、教育費全額を親が負担するより、親子で協力し合うスタイルで良いのではないでしょうか。そもそも、教育のリターンは主に子ども自身が得ることを考えれば、一部を子ども自身が負担するのはむしろ当然、とも考えられます。

■教育資金を抑える方法

教育費は大きいため、何も手を打たないと老後にツケが回る可能性もあります。最たるものは、教育ローンを利用して教育費を捻出し、退職金で返済するパターンです。退職金は貴重な老後資金に位置づけられるので、これは避けたいもの。

何よりも、子どもが生まれた時からしっかり教育資金の準備を進めておくのが一番ですが、それでも足りないとき、あるいは教育費を抑えて老後資金準備に回したいとき、どうすれば良いでしょうか。教育は親が子に授けられる大事な財産ですので、進学を前提に考えます。

教育費を抑える方法としては次のようなものが考えられます。

-

①国公立大を狙う、自宅通学をする、場合によっては夜学等

-

②給付型奨学金や学費免除を狙う

-

③子どもも一部、貸与型の奨学金やバイトで負担するなど、親子で協力し合う

-

④親が全額負担する場合でも、一部を親から子への「貸出し」とする

親の所得によっては奨学金が利用できず、教育ローンを利用せざるをえないケースもあります。やむを得ず教育ローンを利用する際には、最小限にして老後への負担を抑えたいものですね。

ファイナンシャルプランナー 豊田眞弓