40代、50代は家計の曲がり角!? 子育てにめどがついたら生命保険の見直しを!

- 当社からファイナンシャルプランナーの先生等に依頼し、執筆いただいた記事を掲載しております。

- 各コラム内の情報は掲載当時の情報です。

子どもが大学を卒業し、経済的に自立を果たすめどがついたら行うべきことの1つに生命保険の見直しがあります。どのようなポイントで見直すべきか、整理しておきましょう。

■老後準備に向けた保障の組み換えを

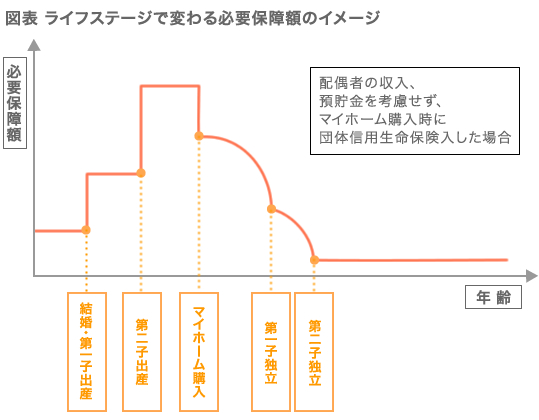

一般的には「子どもたちが自立するまでの生活保障」としてかけていた高額な死亡保障が不要になる一方で、医療保障やガン保障、介護保障、個人年金など、老後に備える保障に組み換えをしていくことが大事という方が多いのではないでしょうか。

1.死亡保障は葬儀費用プラスアルファ

末子自立後には、死亡保障は「葬儀費用プラスアルファ」にスリム化しましょう。

この考え方は、葬儀費用の他、「自分にもしもの時、配偶者や子どもに貯蓄以外に残してあげたい金額」と考えるといいでしょう。

葬儀費用は数十万円の家族葬から300万円程度やそれ以上まで、内容によって異なります。

貯蓄があれば死亡保障はいらない」という考え方もありますが、死亡後に銀行口座が凍結されると現金は出せなくなります。

しかし、保険であれば受取人が手続きをすれば葬儀に間に合うように受け取ることも可能です。また、誰かにお金を残したい場合も、保険金の受取人に指定しておくと確実に渡すことができます。

これらの点から、老後の死亡保障は貯蓄と保険の2本立てで準備する意味があります。

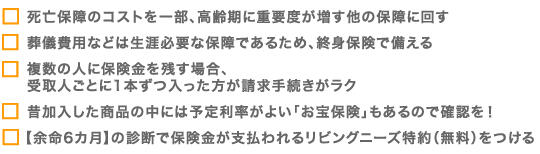

老後に向けた死亡保障の見直しのポイントを整理しておきます。

リビングニーズ特約がついていれば、一部を医療費に充てることもできます。

2.医療保障・ガン保障は終身型で内容の吟味も

50代以降は年を重ねるほど病気にかかるリスクは高まります。

怖いのはガンや、心筋梗塞、脳卒中などの生活習慣病で、年齢が上がると入院日数が長期化する傾向にあります。

基本的には保険と貯蓄で備えると心得、貯蓄も並行して行いましょう。

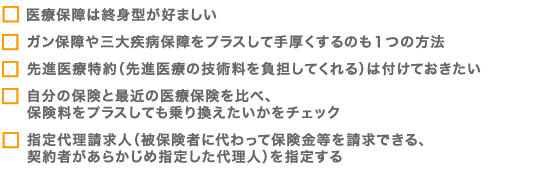

こうしたことを前提に考えると医療保障の見直しのポイントは次のようになります。

末子独立後は病気にかかるリスクが高くなってくる年代でもあり、医療保障は不十分、という可能性があります。これらを1度しっかりと点検することをお勧めします。

3.介護保障や年金保険

70代以降は介護リスクが高まります。それに備えて、介護保険か貯蓄、あるいは2つを併用する形で備えておく必要があります。

介護保険に新規に入るだけでなく、終身保険の一部を介護保障に置き換えることができる場合もありますが、ただし、その分、保険金額が大きめの終身保険に入っておく必要があります。

このほか、長生きのリスクに備えるための個人年金保険などもあります。

元々入っているなら、月払いを年払い、年払いを数年分の一部前納にするなど、少しでも利回りがよくなる支払い方をするといいでしょう。

また、最近は外貨建個人年金保険などの人気も高まっています。為替変動によるリスクはあるものの、予定利率は高めに設定されています。

■相続面からも保障をチェック

一方、相続面からの保障のチェックも大事です。定年前後には、自分にもしもの時の相続対策が必要な人もいます。

親・祖父母からの相続があった人や、退職金が入った人、あるいは運用などで資産を大きく育てることに成功した人などです。

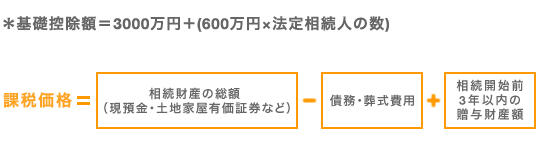

相続税の課税価格が基礎控除(*)を超える人の場合は、相続対策も考える必要があります。

相続対策は3つありますがいずれにも生命保険は有効です。

「円満分割対策」では、例えば、複数の相続人がいるのに、主な相続財産が自宅のみの場合、家を相続しない子に保険金を渡す方法があります。

「納税資金対策」では、相続財産を減らさずに相続税を用意する手段として生命保険を活用できます。

また、「節税対策」として、法定相続人1人につき500万円の非課税枠を利用できます。

子どもの自立後が家計の曲がり角。

そのタイミングで保険の見直しを必ず行いたいものです。また、加入している保険について、家族で情報を共有することも大事です。

ファイナンシャルプランナー 豊田眞弓