マイナス金利時代の老後資金準備はどうなる?

- 当社からファイナンシャルプランナーの先生等に依頼し、執筆いただいた記事を掲載しております。

- 各コラム内の情報は掲載当時の情報です。

金融緩和政策の1つとして、日銀の「マイナス金利政策」が導入されて半年。

その後、マイナス金利の拡大は行われていませんが、これからのことが気になります。マイナス金利時代の老後資金準備はどうすべきなのか、考えてみましょう。

■マイナス金利政策導入から半年

「マイナス金利政策」とはどのようなものか、再度確認しておきましょう。

マイナス金利が適用されたのは、銀行が日本銀行(日銀)に資金を預ける際の当座預金の金利で、新規預け入れの分からマイナス0.1%になりました。

これは現在も続いています。

このため、日銀に預けるのは銀行にとっては損になるため、企業や個人への融資を増やしたり、投資に回そうとします。

融資を受けた企業が積極的な設備投資を行って収益が上がることも期待されます。

また、銀行の貸出金利が下がれば、個人がローンを借りて住宅など大きなものを買いやすくなります。

つまりは、マイナス金利政策によって世の中にお金が出回り、消費や投資が活発になって景気回復や物価上昇につながることが狙いのようです。

■家計への影響は?

マイナス金利政策によって、家計にも大きな影響が現れています。

まず1つが預金金利の低下で、多くの銀行が普通預金の金利を0.001%に下げました。定期預金金利も0.01%へと下げた銀行もあります。

また、銀行ATMの時間外引出やコンビニATM引出が無料の回数や、

振込手数料無料の回数が減ったり、適用条件が厳しくなったりと、サービスが低下した銀行もあります。

2つ目は、国債利回りに連動する金融商品の利回りの低下です。

長期国債の利回りは8月12日現在マイナス0.105%とマイナスで、国債を中心に運用されている貯蓄型保険には大きな影響が。

2015年に販売が好調だった銀行窓販商品を中心とする一時払終身保険や一時払個人年金保険は販売停止や保険料値上げがなされ、一部の終身保険や個人年金保険で保険料がアップしたものもあります。

一方、家計にとってメリットとされているのが、ローン金利の低下です。

長期国債金利の低下により、長期固定金利型や10年以上の固定金利期間選択型など住宅ローンの金利が過去最低金利を更新しています。

すでに借りている世帯の住宅ローンの借換えも殺到しているようです。

■老後資金への影響は?

マイナス金利が今後も続き、さらに金利が低下した場合、老後資金への影響はどのように現れてくるでしょう。

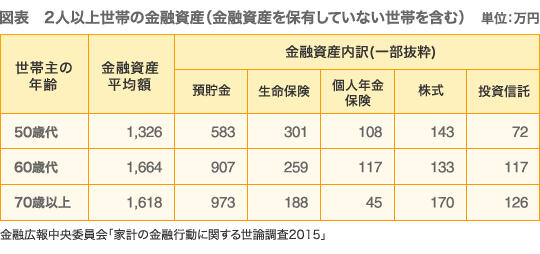

金融広報中央委員会「家計の金融行動に関する世論調査2015」によると、2人以上世帯の金融資産(金融資産を保有していない世帯を含む)の平均額は60歳代・70歳代以上とも約1,600万円ですが、うち6割程度が預貯金です。

預貯金の金利がマイナスになることがあれば、資産は目減りします。

マイナスにならなくても、銀行も金利の収支が悪くなるので、口座維持手数料が導入されたり、ATM手数料が有料化するなどの可能性があるかもしれません。

高齢者にとって預貯金に次いで保有割合が多い金融資産のうち、安全資産とされるのは生命保険(貯蓄型)と個人年金保険です。

これらも、今後さらにマイナス金利が進んだ場合には、新規加入をしたときにはプラスになる部分が減って、うまみがなくなっていく可能性があります。

■マイナス金利時代の老後資金準備

マイナス金利時代に老後資金を準備する方法として、株や投資信託で運用できる人はそれもいいかもしれませんが、利益は確実ではなく、誰でも利益を得られるわけではありません。

勉強や経験も必要で、実際のところ、「リスクを取りたくない」という人にはハードルが高いといえます。

一方、広く馴染みがある保険を使った老後資金準備法としては、通常は終身保険や個人年金保険などがありますが、前述のように一時払の貯蓄型商品は販売停止や値上げになったほか、2017年4月には多くの保険会社で貯蓄型保険の保険料に影響を与える「予定利率」の引き下げが行われることが見込まれています。

そのため、今後もマイナス金利が続き、更なる拡大もあると想定するなら、老後資金用の貯蓄型保険の検討は今がチャンスといえるかもしれません。

保険料控除なども活用しながら老後資金準備を行えることは、マイナス金利時代には貴重といえそうです。

利率変動型終身保険なども、将来、金利が上がってきたときに有利になる可能性もあって選択肢に挙げられます。

また、リスクを取りたくない人には向きませんが、むしろリスク分散のために一部に外貨建て資産を組み込むのであれば外貨建て終身保険なども選択肢に入ります。

ただし、老後資金作りでリスクをとる場合、「リスク資産は金融資産の1~3割以内に抑える」という原則は守るべきです。

運用の失敗による下流老人化という事態は回避したいものです。

マイナス金利が今後どうなっていくのか見守っていく必要がありますが、一方で老後資金準備は細く長く続けていくことが大事です。その時々の環境に合わせて、自分に合った最適な方法でしっかり準備をしたいものです。

ファイナンシャルプランナー 豊田眞弓