個人型確定拠出年金「iDeCo」は本当におトクなの?

- 当社からファイナンシャルプランナーの先生等に依頼し、執筆いただいた記事を掲載しております。

- 各コラム内の情報は掲載当時の情報です。

最近、何かと話題の個人型確定拠出年金「iDeCo」ですが、どのようなものなのでしょうか。税金が軽減されて「おトク」だと強調されがちですが、本当のところはどうなのか、考えてみましょう。

■「iDeCo」ってどのようなもの?

個人型確定拠出年金「iDeCo」は、掛金を積立投資することで老後資金の準備をする1つの方法です。税負担の軽減を受けつつ積立投資ができる、準公的な年金制度です。

「iDeCo」に加入するには、窓口となる運営管理機関を1か所選んで口座を開く必要があります。口座が開くと同時に積立が開始します。

2017年1月からは、公務員や専業主婦も加入できるようになりました。掛金は月5,000円以上(1,000円単位)で、「拠出限度額」(図表1)の範囲で設定します。会社員であれば、職場で「企業型確定拠出年金(DC)」や「企業年金」に入っているかどうかで異なります。

運用商品としては、保険商品や定期預金など「元本確保型」と呼ばれる安全性の高いもののほか、中長期的には運用利回りが期待できるものの、元本割れリスクもある各種投資信託が選択肢となります。これら運用商品は、運営管理機関によって取扱いの数が異なり、少ないと2、3本程度から、多いところは60本以上もそろえているところがあります。

「iDeCo」の運用責任者は加入者自身です。どの商品で運用するのか、すでに積立てられた運用商品を変更する(スイッチング)のは自分自身です。1度加入したら、中途解約は原則できませんが、年に1回掛金を見直すことができるため、積立を中断することも可能です。

受取りは、60歳以降に老齢給付金として受け取りますが、一時金か年金か、その併用かも選べます。遅くとも70歳になるまでに受け取りを開始します。

■「iDeCo」のおトクは4つある!

「iDeCo」は「税負担の軽減を受けながら老後資金を積立てる仕組み」と前述しましたが、大きくは4つのおトクがあります。

1.拠出時の節税効果

まず1つは、拠出時の節税効果です。掛金が全額、所得控除の対象となるため、「iDeCo」に加入するだけで、所得税・住民税が軽減されます。例として、給与所得者で所得税率20%の人が月2万3000円の積立をした場合、軽減される税金は次の通りです。

「iDeCo」の積立を年276,000円行うだけで、節税メリットが年82,800円生まれるのです。

2.運用益も非課税

「iDeCo」は運用益も非課税です。例えば、月23,000円を30年間積立て、年平均3%で運用できたと仮定すると、元利合計額は次のようになります。

リスクのある運用ですので、確実に3%で運用ができるわけではないものの、もしも30年間利回り3%で運用できたと仮定した場合、30年間で130万円もの差になります。

<試算条件>

※給与所得者を想定

※2017年4月1日現在の税制に基づいて作成(復興特別所得税は加味していません)

※住民税は一律10%とします

※30年間掛金一定とした場合の試算です

3.運用コストも低い

また、「iDeCo」の場合、投資信託に購入手数料はかからず、信託報酬(投資信託ごとに設定されている運用手数料)も低く抑えられています。同じ投資信託でも、「iDeCo」で積立てた方がコストを抑えられることになります。コストが低ければ低いほど、利益が出やすくなります。

4.給付時にも税軽減が!

「iDeCo」は給付時にも税金が軽減されます。一時金で受取れば、退職金と同様、退職所得控除が適用となります。年金で受取る場合は、公的年金等控除が適用されます。また、万一亡くなったときには死亡一時金として支払われます(相続税の課税対象となる場合があります)。金額などによっては、拠出から給付まで非課税で済む場合もあります。

■注意点は中途解約できないこととコスト

ただし、注意点もあります。運用が良ければ大きく成長して増える可能性がある反面、その逆もあります。運用がうまくいかなかったときには、積立金が目減りしてしまう可能性もあります。つまり、将来の年金額がいくらになるかは全く分からないという点も注意点の1つです。

また、中途解約はできないため、住宅購入資金や子どもの教育費にしたいと思っても引き出すことはできませんので注意が必要です。60歳まで引き出せないことは、老後資金を貯めやすいというメリットの裏返しでもあるのですが…。

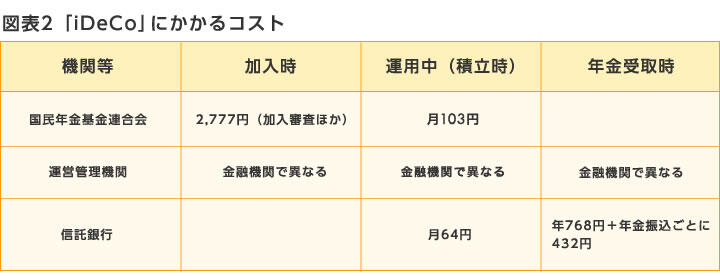

もう1点、コストがかかることも忘れてはいけません。運用中だけを見ても、国民年金基金連合会分が月103円、事務委託手数料として信託銀行が月64円は確実にかかり、さらに運営管理機関の手数料(月0~700円程度)がかかります。加入時も年金受取時もコストはかかります。運営管理機関にかかるコストは、運営管理機関選びの重要なポイントの1つといえます。

■やっぱり「iDeCo」はおトク!

以上みてきたように、やはり他の金融商品に比べると、節税やコスト面でおトクだということが理解できたのではないでしょうか。老後資金のために投資を始めたいと思ったときには、まず「iDeCo」から考える順番で間違いはありません。

なお、運営管理機関を選ぶ際は、コストだけでなく、運用商品のバランスが取れているかどうかや、サイト等の使いやすさなども加味して選ぶといいですね。