知っておくと安心!?契約者貸付制度のしくみ

- 当社からファイナンシャルプランナーの先生等に依頼し、執筆いただいた記事を掲載しております。

- 各コラム内の情報は掲載当時の情報です。

何かでお金が必要になったとき、保険種類や加入時期などによっては契約者貸付制度を利用することができます。そのしくみや注意点などを整理しておきましょう。

■契約者貸付制度ってどんなもの?

契約者貸付制度をご存じでしょうか? 中には「利用したことがある」という方もいるのではないでしょうか。何かの事情で一時的に現金が必要になったとき、契約している生命保険の解約返戻金の一定範囲内で貸付けを受けることができる制度です。

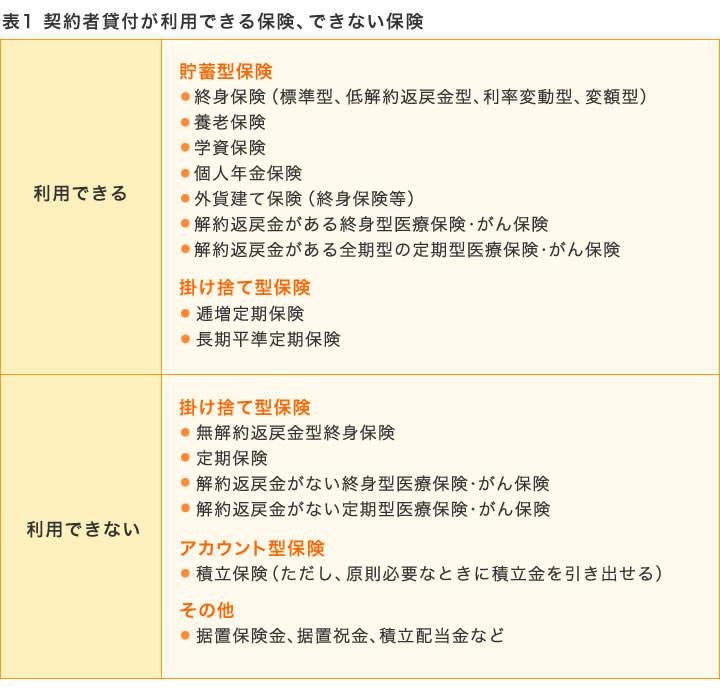

契約者貸付を利用できるのは契約者本人で、保険種類は、貯蓄型と呼ばれる終身保険や養老保険、学資保険、個人年金保険などのほか、掛け捨て型に分類される商品でも、逓増定期保険や長期平準定期保険など解約返戻金があるものは該当します。外貨建て商品の中にも一部、対象になる商品があります(外貨のまま借りることができるものもあります)。

ただし、いわゆる「アカウント型」と呼ばれる積立保険は契約者貸付の対象ではなく、原則、必要なときに積立金を引き出すことができます。また、受け取れる保険金や祝金をそのまま保険会社に預けておく据置保険金や据置祝金、積立配当金なども同様に契約者貸付の対象ではないものの引き出せます。

さて、契約者貸付が利用できる商品の場合ですが、借りられる限度額は保険会社や保険種類、契約してからの経過年数ほかで異なり、解約返戻金額の7~9割に設定されています。貯蓄型の保険でも契約してからの経過年数が短いと、利用できない場合があります。

自分の加入している保険でいくらまで借りられるのかは、コールセンターなどで確かめることもできます。手続きには所定の書類の提出が必要になります。保険会社によっては専用カードでATMなどから貸付けを受けられる場合もあります。

なお、契約者貸付を利用している間も保障は契約通りで変わらず、配当金を受け取る権利なども継続します。

■適用される貸付利率は?

では、契約者貸付を利用した場合の貸付利率はどうなるのでしょうか。図表2は、大樹生命の貸付利率です。通常、契約した生命保険の予定利率に0.25~2%程度を上乗せした利率に設定されています。ただし、「予定利率」は預金における金利とは異なり、実際にはこの利率で解約返戻金が増えていくわけではありませんので、その点には注意が必要です。

なお、事務手数料などの費用は特別かからないのも契約者貸付の特徴といえます。

■1年経つと未払い利息が元金に組み込まれる

契約者貸付には「いつまでに返す」という期限はなく、いつでも専用の振込用紙での振込や専用カードを使ってATMから入金することで返済できます。期限がない分、ついつい返済を先延ばしにしがちかもしれませんが、実は返済が延びるほど、負担が増えるしくみになっていることはしっかり頭に置いて利用すべきです。

契約者貸付に利息が付くのは前述の通りですが、この利息の付き方が「1年複利」なのです。わかりやすく説明すると、1年経過時点で返せなかった場合、未払い金利が元金に組み込まれ、2年目は増えた元金に対して金利が付きます。

例えば、契約者貸付で30万円を借り、貸付利率が3.0%だったとします。そのまま全く返済しなかった場合、1年終了時点で元金30万円に対し利息は9,000円になります。1年を超えるとこの利息分が元金に組み込まれ、2年目は30万9,000円に対して3.0%がかかることになり元金が31万8,270円に増えます。そのまま返済しないと、3年目は32万7,818円、4年目は33万7,653円、5年目は34万7,782円と、元金はどんどん膨らんでいきます。

契約者貸付を利用する場合、できれば1年以内に完済できるような短期の利用にとどめるのが理想かもしれません。

■借入上限額を超えるとどうなる?

契約者貸付を利用したものの、返せずに元利金が解約返戻金を超えてしまった場合は、保険会社から通知された金額を期日までに払い込まなければ、保険契約は「失効」し、保険の効力がなくなり、保障もなくなります。

貸付金を返済すれば所定の期間内(2ヵ月~3年以内、保険会社による)であれば、保険を「復活」させることもできますが、改めて健康告知が必要なうえ、失効期間中の保険料も払う必要があり、中には延滞利息がかかる場合もあります。

できれば契約者貸付を利用しないで済むような家計管理を行っていきたいものですが、長い人生、時には一時的に資金が不足する状況に陥ることもあるかもしれません。その際に、保険の解約返戻金を担保にお金を借りることができるということは、安心材料の1つになるでしょう。しかし、実際に利用する際には、複利で元利金が膨らむ前に、短期で返せるような計画的な返済を心がけましょう。