大学時代の教育資金をサポートする制度

- 当社からファイナンシャルプランナーの先生等に依頼し、執筆いただいた記事を掲載しております。

- 各コラム内の情報は掲載当時の情報です。

教育費のピークは、多くの場合、受験期から大学時代です。しかも、この時期は親も40代から50代で、老後資金準備を進めなくてはいけない時期でもあります。この時期の負担を少しでも軽減するために、給付型奨学金などのサポート制度を知っておきましょう。

■大学時代は親の負担もピークに!

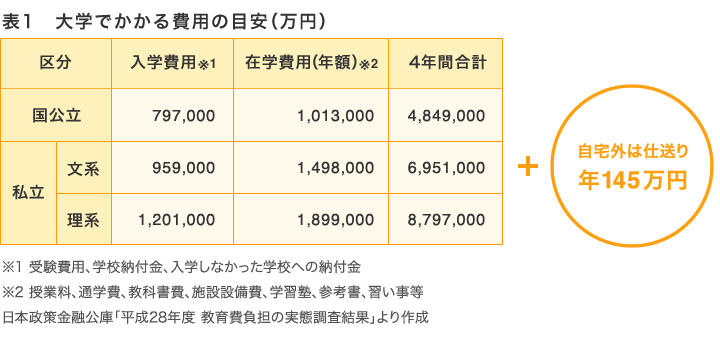

日本政策金融公庫「教育費負担の実態調査結果(平成28 年度)」によると、大学の受験費用や学校納付金、通学費ほかを含めると、自宅通学でも、国公立で485万円、私立文系で695万円、私立理系で880万円かかります。さらに、自宅外通学の場合は、仕送りは年平均145万円となっています。

老後資金の準備を進めつつ上記のような教育費がかかるのは、かなりの負担です。「教育投資」などといわれますが、多くの場合、実質的なリターンは子ども自身のもの。「自分も親にしてもらった」という思いで、必死になっている人も少なくないことでしょう。

■さまざまな給付型奨学金

少しでも教育費を軽減するために、さまざまな「もらえる」タイプの奨学金を整理しておきましょう。利用できるものがないかチェックしてみてください。

<日本学生支援機構「給付奨学金」>

国立か私立か、自宅通学か自宅外かで月2万~4万円。高等学校長の推薦が必要。対象は住民税非課税世帯や生活保護世帯等の学生、または18歳時点で児童養護施設に入っていた学生です。

<大学の入学金・授業料減免>

大学によっては、保護者の年収が一定以下(300万円程度以下など)で成績が優秀な場合に、入学金や授業料の減額または免除を行っているところもあります。減免を希望する学生を定期的に募集している大学もあります。

<大学独自の給付型奨学金>

少子化で学生獲得競争の中、増えているのが大学独自の給付型奨学金です。特に、首都圏の大学が自宅外通学となる地方の学生を対象に、合格と同時に採用が決まる「予約採用型」が増えています。多くは保護者の所得制限がありますが、年収は「600万円以下」や「700万円以下」などと高めの場合が多いようです。希望する大学のサイトなどにも掲載されています。

<民間企業・団体>

JTや電通、コカ・コーラをはじめ、高校3年生を対象に給付型奨学金の募集を行っている民間企業もあります。同様に給付型奨学金を行っている財団法人や奨学団体などもあります。給付は月1万~5万円程度。進学する大学や学部が指定されるなど応募条件は異なります。

<自治体>

自治体は貸与型が中心とはいえ、まれに給付型もあります。都道府県、市区町村など、実施しているところもさまざまです。貸与を受けた自治体に就職することで一部免除をする等の「肩代わり制度」もじわじわ増えています。

そのほか、看護士や介護士、保育士など、自治体が力を入れている資格を取得してその自治体で一定年数勤務すると返済免除になるような制度がある場合も。また、東京都独自ですが「受験生チャレンジ支援貸付」は塾代20万円、受験料最高3校で10万5,000円までを無利子貸与し、大学に合格すると返済不要になります。年収要件等もあります。

<新聞奨学生>

寮に入り、新聞配達や集金業務を行いながら、給与をもらって学校に通います。朝の配達と集金だけのコースがある新聞社もあります。

<留学生の給付型奨学金>

企業の寄付を財源とする「トビタテ!留学JAPAN」(月12~16万円、ほか)や、日本学生支援機構「海外留学支援制度」(単位取得型で月5万9000円~11万8000円+授業料、ほか)があります。保護者の家計基準は学生支援機構「第二種奨学金」に準じ、私立大学自宅通学で1,143万円等と高めです。外国政府や自治体、民間団体による給付型奨学金もあります。

いろいろな給付型奨学金を見てきましたが、これ以外にも、奨学金ではありませんが、学費が不要な大学で学ぶという選択肢もあります。防衛大学や気象大学、水産大学など、学費もかからず、公務員として給与の支給を受けながら通えます。

■日本学生支援機構の貸与型奨学金も変更に

実は、日本学生支援機構の無利子で借りられる「第一種奨学金」も今年度からかなり良くなっています。「高校時代の成績の平均3.5」をクリアすれば、全員が借りられることになったのです。以前は申し込めるものの採用は一部だったことを考えれば、かなりの改善です。

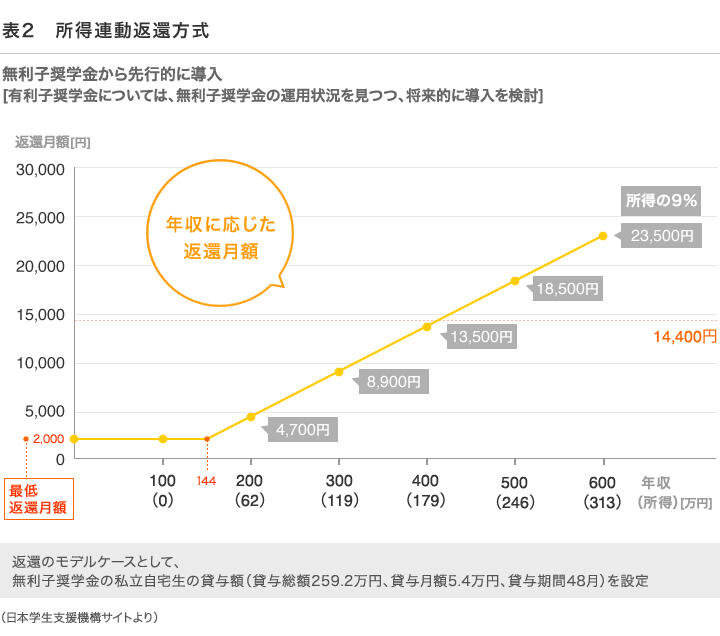

また、「所得連動返還方式」もスタートし、2017年以降に借りた人は、定額返還か所得連動返還かを選べます。所得連動返還の場合、前年の年収に応じて返還額が決まり、返還月額は「前年の課税対象所得×9%÷12」(最低2,000円)で算出。ただし、低所得で返還が少ない状態が続けば、その分返済が長引くことになります(図表2)。

貸与型奨学金には、日本学生支援機構のほかにも、自治体や民間企業、団体で行っているものもあります。また、社会福祉協議会の「教育支援資金」やひとり親が利用できる「母子父子寡婦福祉資金貸付」などは無利子で利用できます。社会福祉協議会などで早めに相談・手続きをするといいでしょう。

■あきらめずに探そう!貸与型なら無利子を狙う

自分が利用できる給付奨学金を見つけるためは、あきらめずにコツコツ探すことが大切です。本文末に奨学金情報(給付型・貸与型)がまとまっていて検索できるサイトのURLを整理してありますので参考にしてください。特に、「日本学生支援機構以外の奨学金」はかなりの量がありますので、お子さんと一緒に探してみるのもいいでしょう。留学は比較的利用しやすいので、留学に行く予定なら給付型奨学金をゲットしましょう。

給付型が見つからずに、貸与型の奨学金を利用する予定なら、無利子が利用できるようにしたいもの。子ども頼みにはなりますが、日本学生支援機構「第1種」を利用するためにも平均3.5を死守することや(所得制限もあります)、成績で選ばれる特待生を狙うかです。

■でもやはり事前準備が大事!

奨学金について見てきましたが、一方でやはり大事なのは事前の教育資金の準備です。自宅通学なら300万~500万円、自宅外なら500万~700万円など目標額を決めて、準備をしておきましょう。

具体的には、財形貯蓄や定期預金、個人向け国債(変動10)などの他、2018年から始まる「つみたてNISA」または「ジュニアNISA」などを活用できそうです。「ジュニアNISA」は高校3年の1月にならないと非課税での引き出しができない点に注意が必要です。海外留学も頭にあるのであれば、外貨建て保険なども選択肢に入ります。いずれにしても、投資信託や外貨建てなど値動きのあるものは、教育資金の1/3の範囲に留めましょう。

【参照】奨学金情報はここでチェック!