配偶者控除・配偶者特別控除が改正に。妻の働き方はどうなる?

- 当社からファイナンシャルプランナーの先生等に依頼し、執筆いただいた記事を掲載しております。

- 各コラム内の情報は掲載当時の情報です。

2018年1月から配偶者控除と配偶者特別控除が改正されました。納税者本人の所得制限が導入され、とても複雑になりました。改正された内容を踏まえ、妻の働き方はどうすべきかについても考えてみましょう。

*本文で「年収」とあるのは給与所得だけの場合を指しています。

●配偶者控除・配偶者特別控除はこう変わった

税制改正により、2018年から配偶者控除・配偶者特別控除が変わりました。配偶者控除・配偶者特別控除とは、一定の所得以下の配偶者がいるなど条件が合う場合に納税者が受けられる所得控除のことをいいます。所得控除は、所得税や住民税の計算をするときに所得から所定の額が差し引けるもので、所得控除の額が大きいほど税額は小さくなります。

まずはどう変わったのかを整理してみましょう。なお、わかりやすさの観点から、納税者本人=夫、配偶者=妻として説明しますが、妻が主たる生計維持者で夫がパート主夫のご家庭の場合は逆に読み替えてください。

2018年からの改正により、より複雑な制度になった感が否めない配偶者控除・配偶者特別控除ですが、その変更点をまとめると、次の4点に絞られます。

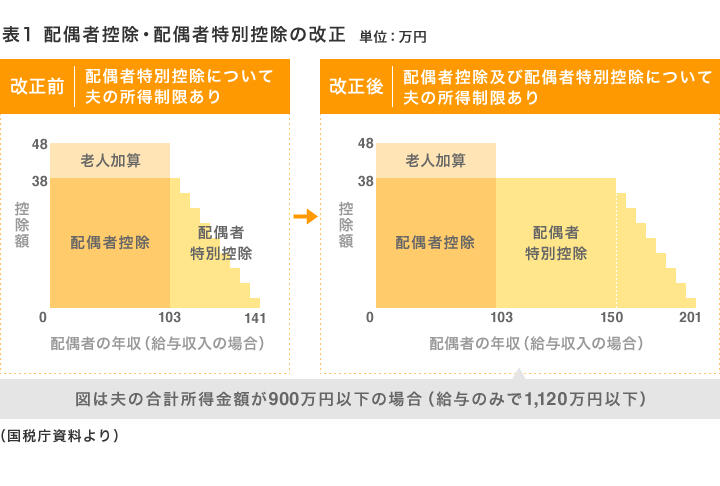

<1>配偶者控除の額が変化

配偶者控除の額が一律38万円だったものが、夫の年収により38万円、26万円、13万円のいずれかとなりました。

<2>配偶者控除に夫の年収制限を導入

配偶者控除に関しては、以前は、夫の年収は不問で、妻の給与が103万円以下であれば配偶者控除が受けられましたが、2018年からは年収1,220万円超(所得1,000万円超)では適用されなくなりました。

<3>配偶者特別控除の対象となる妻の年収が拡大

配偶者特別控除の対象となる妻の年収は、以前は103万円超141万円未満であったのに対し、103万円超201万6,000円未満と拡大しました。配偶者特別控除を受けられる夫の年収上限は以前からあり、年収1,220万円以下(所得1,000万円以下)で適用されています。

<4>配偶者特別控除を最大額受けられる妻の年収がアップ

配偶者特別控除の最高額は以前も今も38万円で変わりませんが、この額が適用される妻の年収が105万円未満だったものが、150万円以下へと大きく広がりました。

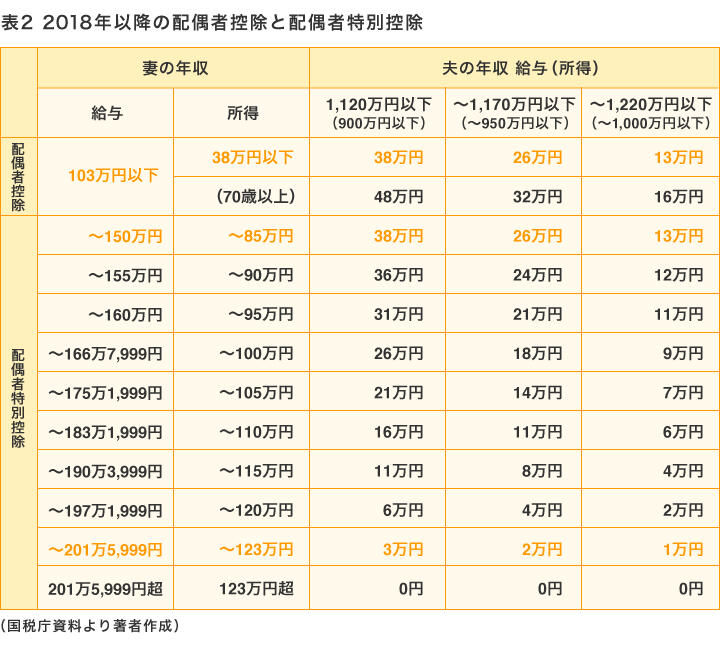

図表1を見ると、変更前と変更後で配偶者特別控除が拡大したことがよくわかるのではないでしょうか。実際には夫の年収が1,120万円を超えると段階的に配偶者特別控除が減額され、1,220万円超になるとまったく受けられなくなります。実際に2018年以降に適用される配偶者控除・配偶者特別控除の詳細を示したものが図表2です。

●改正で恩恵を受ける世帯と増税となる世帯

配偶者控除・配偶者特別控除の改正で、減税メリットを受ける世帯と、控除が受けられず増税となる世帯があります。

減税となるのはどのような世帯かというと、夫の年収1,120万円以下(所得900万円以下)で、妻が年収103~105万円を超えて201万6,000円未満で働いていた世帯か、あるいはこれから収入を増やそうと考えている世帯です。

夫の年収1,120万円以下(所得900万円以下)であっても、今まで通り専業主婦であったり、103~105万円以下の働き方をしている場合は、何も変化はありません。

反対に、控除が減るか、無くなるかで増税される世帯もあります。それは夫の年収1,120万円超(所得900万円超)の世帯です。段階的に控除が減り、年収1,220万円超(所得1,000万円超)は控除が受けられなくなりました。夫が高所得で、妻が専業主婦かパートに出て103~105万円以下の働きをしていた世帯は増税になります。

こうした減税・増税の影響が実際に家計に現れるのは、所得税は年末調整の時で、住民税に関しては1年遅れますので、2018年の分は2019年に現れます。

●どうする?妻の働き方

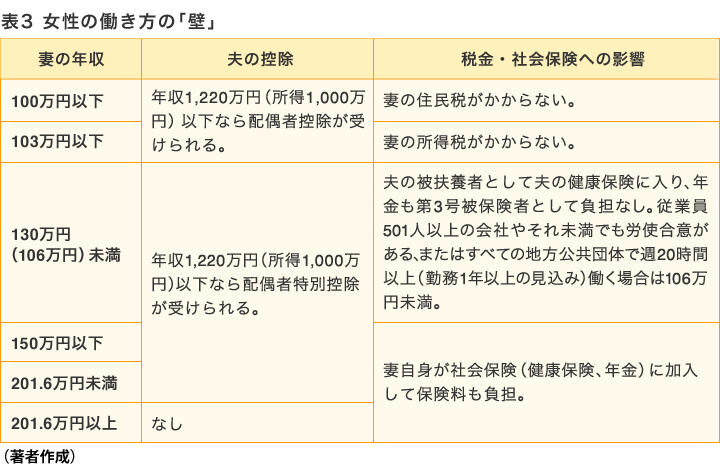

では、この配偶者控除・配偶者特別控除の変化を受けて、どのような働き方をするのがより効率的と考えられるでしょうか。妻の働き方に関してはいくつかの「壁」とされる所得ラインがあります。2018年の配偶者控除・配偶者特別控除を反映して整理したものが図表3です。

これを見るとわかるように、配偶者控除・配偶者特別控除だけで働き方を決めることはできません。「手取りが減る」という意味で影響が大きいのは、130万円(または106万円)の壁でしょう。社会保険(健康保険、年金)の保険料を自分で負担する必要が出てくるからです。

しかし、自営業者は配偶者自身も国民健康保険や国民年金に加入していることから、不公平であることが指摘されていて、130万円(または106万円)の壁ももっと低くなる可能性もあります。とはいえ、長期的な視点で考えれば、厚生年金に入って自分の年金を増やす方が大きなメリットなのではないでしょうか。厚生年金は半分を会社が負担してくれます。国民年金ではそのメリットはないため、厚生年金に入れる会社を選ぶなど、働く会社選びも考える必要があります。