人生100年時代。資産形成の1つの方法として「つみたてNISA」を始めませんか?

- 当社からファイナンシャルプランナーの先生等に依頼し、執筆いただいた記事を掲載しております。

- 各コラム内の情報は掲載当時の情報です。

2018年1月から、つみたてNISAがスタートしました。一般NISAといずれか一方しか利用できませんが、これから投資を始めるビギナーにとって、つみたてNISAは利用しやすくなっています。人生100年時代の資産形成の1つの方法としてチェレンジしてみては?

●つみたてNISAはコツコツ積立投資

2014年1月にスタートした「NISA(少額投資非課税制度)」ですが、2018年1月からは選択肢が広がりました。コツコツ続ける長期投資を基本とする「つみたてNISA」がスタートしたのです。一般NISAもつみたてNISAも、最大の特徴は売却益や配当が非課税になる点です。一般NISAとつみたてNISAはいずれか一方のみ利用できます。

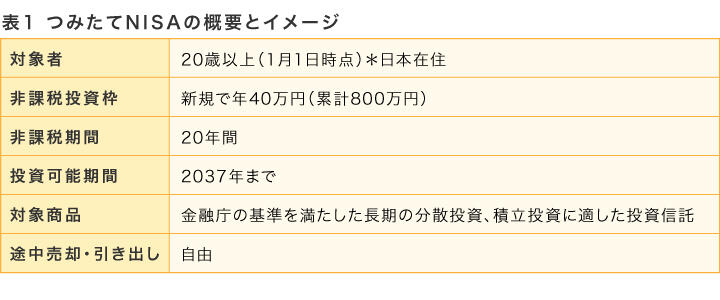

まずは、つみたてNISAの概要を押さえましょう(表1)。「非課税の投資枠」は年最大40万円。これは、新規で投資をした年間40万円までの元金分については、売却益や配当が非課税になるという意味です。非課税期間は最長20年間で、投資枠を全部使用して、しかも途中で売却をしなかった場合は、40万円×20年=800万円の元金の積立投資ができます。非課税期間は2037年まで。

つみたてNISAで投資対象となる商品は、金融庁が示した一定基準を満たしたものだけが並んでいます。運用期間が短い商品や毎月分配があるタイプ、商品設計が複雑なもの、手数料が高いものは省かれています。そのため、コスト(信託報酬)が低く、長期の分散投資に適したものだけが取り扱われていて、ビギナーにとっては商品選びがしやすくなっています。

●その他の資産形成に向いた商品は?

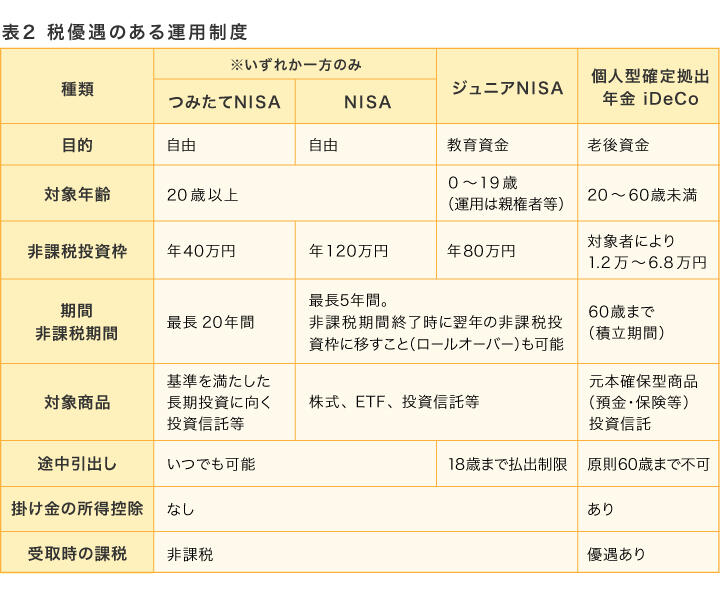

資産づくりの運用制度として、つみたてNISA以外に、一般NISA、ジュニアNISA、個人型確定拠出年金(iDeCo)にも税の優遇があります(表2)。これらはどう使い分けたらいいのでしょうか。4つのポイントで考えてみましょう。

<1>資金の目的

iDeCoは老後資金、ジュニアNISAは子どものための資金づくりに利用されますが、一般NISAとつみたてNISAは目的を問いません。そのため、子どもの教育資金準備やマイホーム購入資金、リフォーム資金、車の買換え資金、老後資金などさまざまな目的で利用できます。

ただし、教育資金に関しては、ジュニアNISAは高校3年の1月にならないと払い出しができませんので、推薦入試などで早めに必要になる資金は、一般NISAやつみたてNISAなどほかの方法で準備をしておく必要があります。

<2>年齢や節税効果

老後資金用のiDeCoは積立期間が60歳までのため、55歳超の方は一般NISAやつみたてNISAを活用するのも手です。また、所得税がかからない収入の方の場合、iDeCoの掛け金控除のメリットがありませんので、やはり一般NISAやつみたてNISAがいいでしょう。

<3>投資対象や投資スタイル

一般NISAかつみたてNISAかを考える際には大事な点ですが、商品を含めてどのような運用をしたいかでも違ってきます。タイミングを自分で判断しながら株式投資やETF、投資信託の保有・売買をしたい人は一般NISAが向きます。つみたてNISAは、コツコツ長期での積立投資をしたい人に向きます。

<4>投資に慣れているかなど

運用にあまり詳しくない、または多忙で投資信託選びなどに時間が取れない人にとっては、金融庁の示す要件をクリアした、長期投資に向く投資信託等に限定されているつみたてNISAは、始めやすいでしょう。iDeCoにも運用リスクのない元本確保型商品(預金・保険等)があるので、最初は所得控除のために元本確保型商品を中心に始め、勉強しながら少しずつほかの投資信託などを利用するのも手です

●人生100年時代への備えは大事!

国も人生100年時代の構想で動き始めましたが、これからは100歳まで生きる前提でのライフプランが必要になります。老後資金や介護資金の準備は手が抜けませんし、資産形成だけでなくリスクマネジメントも、見直していかなくてはならない可能性もあります。死亡保障はもちろんですが、病気に備えた医療保障も大切です。

つみたてNISAやiDeCoでコツコツ投資を始めるのをきっかけとして、「人生100年」に備える準備を始めたいものですね。