人生100年時代。老後資金への備えは複合的に!

- 当社からファイナンシャルプランナーの先生等に依頼し、執筆いただいた記事を掲載しております。

- 各コラム内の情報は掲載当時の情報です。

「人生100年時代」といわれるようになり、95歳または100歳まで生きる前提の、人生設計が必要な時代となっています。伸び続ける老後に備えて、まだ間に合ううちにできることを、ダブル・トリプルで準備しましょう!

●「人生100年」なら老後資金は4割増し!?

最近、頻繁に「人生100年時代」という言葉を耳にするようになりました。海外の研究では、2007年に日本で生まれた子は107歳まで生きる確率が50%もあるとされ、政府も「人生100年時代構想会議」を設置して長寿化時代の社会システムについて検討しています。

これまでは、65歳定年で90歳くらいまでの25年間分の老後資金を考えてきましたが、「人生100年」で考えると、とんでもないことになります。65歳から100歳までは35年。25年と比べると、「老後」の期間が1.4倍に増えます。いまの発想のまま、65歳で仕事を辞めてあとはのんびり……と考えた場合、老後資金は4割増の準備が必要になってしまいます。

老後資金の目安として、「夫婦で3,000万円、単身で2,000万円」などといわれますが、4割増しだと「夫婦で4,200万円、単身で2,800万円」となりかねません。この額を貯めるのは簡単なことではありません。

政府も定年を70歳にしたり、年金受取開始年齢を70歳や75歳などに変更してくる可能性はありますが、できるだけ長く働いて、老後のスタート時期を遅らせることも大事です。特に、女性は男性よりも寿命が長いため、よりしっかりと準備を進める必要があります。

●まずは「年金」を増やす努力を!

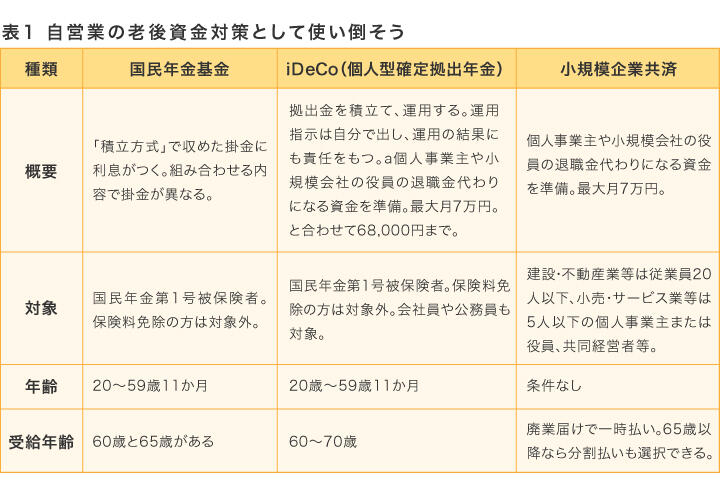

40代・50代でまだ資産形成期にある方は、年金を増やす努力をしましょう。特に、自営業で国民年金だけの方は要注意です。まずは、年金が手薄になりがちな自営業について考えてみましょう。

「公的年金が薄く、老後資金の準備がより必要となる自営業の方は、年金を上乗せする「国民年金基金」や「確定拠出年金」、退職金代わりになる「小規模企業共済」などを利用しましょう。いずれも掛金が全額所得控除になり、節税効果が大きい制度です。まだ何も利用していない人は利用し、現在すでに取り組んでいる人でまだ金額の余地がある人は増額を検討するといいでしょう。

このほか、表にはありませんが、国民年金の付加保険料400円を納付すれば、将来の年金額を「200円×付加保険料納付月数」分増やすことができます。例えば、10年(120か月)納めれば保険料累計額は48,000円ですが、年金額は1年で200円×120カ月=24,000円の増額になります。

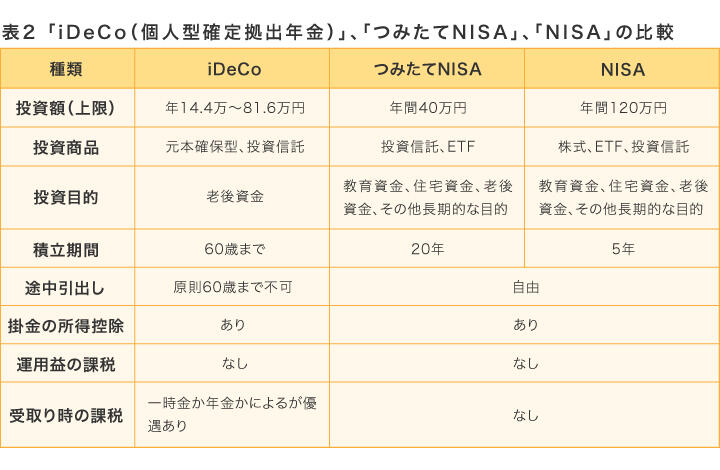

会社員でも、企業年金の有無や「確定拠出年金(企業型)」の有無などによっては「iDeCo(個人型確定拠出年金)」を利用できる場合があります。また、会社員の方なら年金財形も利用できます。

その他、会社員でも自営業でも共通ですが、「一般NISA(少額投資非課税制度)」または「つみたてNISA」のいずれか一方を活用できます。「一般NISA」なら、株や投資信託などへ投資する金額が年120万円までの元本に対する配当や売却益の課税が免除される制度です。

「つみたてNISA」は投資信託の積立投資が中心で、年間40万円までの分が非課税で、非課税期間は20年間。いずれもいつでも資金を自由に引き出すことができます。なお、「つみたてNISA」で運用する商品は、金融庁が設けた基準(購入や運用コストが低く長期の運用に向く)に合う商品となっており、ビギナーには始めやすいものといえます。

●私的年金づくりに個人年金保険も

年金を増やす方法の1つに、「個人年金保険」や「終身保険」などの保険商品を活用した老後資金準備法もあります。個人年金保険は文字通り年金となる商品ですが、終身保険は途中で解約すれば解約返戻金を受け取れるほか、払込み満了時点で年金や介護保険に移行することもできます。

円建てよりも予定利率が高い外貨建て年金保険などもあります。外貨建て商品の管理に慣れているか、抵抗感がない人に向きます。また、個人年金保険であっても、生命保険料控除を活用することができます。

●不足分を補うため生涯現役の準備も

前項で年金額を増やすことを考えてきましたが、一方で、「できれば生涯現役で働く」という選択肢も重要です。これを実現するためにも、早めに準備をしておくことが大事です。

1つの方法として、定年後の仕事を確保するために、週末起業や副業をするという手もあります。ただし、職場の就業規則に抵触しないことが大前提です。しっかり確認してから始めましょう。

生涯現役でいることを望むなら、定年後も働き続けられるような準備をすることも大事です。また、妻が専業主婦なら、働いて世帯収入を上げるのも一法です。「扶養の範囲で」と抑えずに、厚生年金に入れる働き方に切り替えれば、将来の年金を増やすこともできます。

なお、働いて収入を得ることとは少し異なりますが、注意点として、介護や孫の保育などで仕事を辞めないようにしましょう。本来稼げたはずの収入が得られずに「機会損失」が発生してしまいますので、できるだけ避けましょう。

以上のような方法で、老後資金が「貯められる」家計に変えていくことが大事です。