保険金や給付金の請求漏れを防ぐには?

- 当社からファイナンシャルプランナーの先生等に依頼し、執筆いただいた記事を掲載しております。

- 各コラム内の情報は掲載当時の情報です。

もしもの場合に経済的な支えになってくれるのが保険ですが、保険金・給付金は請求しなければもらえないことをご存知ですか。請求をしないと「時効」になって受け取れないこともあります。請求漏れが起きないよう、しっかり備えておきましょう。

■保険金・給付金の請求の流れ

入院・手術をした、亡くなったなど、保険金や給付金の請求をする事態が発生した場合は、保険会社に連絡して必要書類を送ってもらいます。少しでも時間を短縮したい場合は、インターネット上で書類をダウンロードすることも可能です。

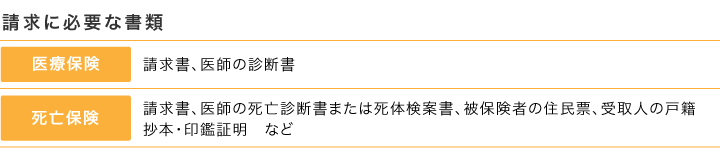

所定の請求書に必要事項を記入し、指定された書類を揃えて保険会社に提出します。書類に不備がなく内容も問題がなければ、本社に書類が到着して5営業日前後(保険会社で異なる)で保険金・給付金が指定の口座に振り込まれます。

■保険金・給付金の請求に時効は?

もし保険金・給付金の請求が漏れてしまうと、一定期間を過ぎると請求する権利は消滅します。いわゆる「時効」ですが、保険の場合は保険法により3年間と定められています。損害保険・生命保険などの保険は、事故などから時間が経つほど調査が困難になるため、時効までの期間が3年間と設定されているようです。

民法改正により、2020年4月以降の契約に基づく債権については、原則、時効は5年間に統一されます。これまでも商法では原則5年間だったため、民法・商法ともに5年間で統一された形です。ですが、保険は保険法によるため、3年間で変更されることはありません。

では、親の保険加入を知らずにいて、亡くなって3年4カ月後に遺品の中から保険証券が見つかった場合はどうなるでしょう? 本来であれば、時効を過ぎているので、請求権が消滅してしまいます。しかし、このようなケースであっても、あきらめずに保険会社に連絡してみましょう。時効が過ぎていても保険金がおりることもあるようです。

また、被保険者が亡くなったあとも口座振替などで保険料を支払い続けていたような場合は保険料の返還を求めることができます。この場合も時効は3年間ですが、同様に保険会社に連絡してみましょう。

■請求漏れが起きないよう保険会社も努力している!

保険は請求しなければ保険金や給付金が受け取れませんが、保険会社側でも請求漏れが発生しない努力をしています。保険会社側では現在、保険金や給付金の請求時に提出された診断書等の内容から、同じ被保険者で契約している他の保険や、あるいは特約など、他にも同社で支払える保険金・給付金がないかどうかまで点検しています。

例えば、がんで入院・手術を受けてがん保険の請求をした場合、保険会社は他に請求できる保険契約がないかを調べ、例えば、他の保険に医療特約がついているとわかると、請求を促す連絡をしてくれます。死亡保険金の請求があった場合も、死亡診断書から入院給付金や手術給付金が請求できる可能性があれば、同様に連絡してくれます。

■請求漏れをなくすには?

せっかく保険に加入しているのですから、いざというときに保険金や給付金を受け取るためにも請求漏れを起こさないよう、やっておきたい3点を整理しておきます。

1・加入している保険について家族で共有する

家族が加入している保険について情報を共有しておきましょう。時々見直しをして話題にするのもいいでしょう。保険証券等はファイリングして場所を決めて保管しておくと安心です。

2・保険会社の「第2連絡先」を登録しておく

保険契約は「第2連絡先」((大樹生命の場合は「ご家族登録制度」)など名称は保険会社で異なります)が登録できるようになっています。契約後に登録することもできますので、未登録の場合はさっそく登録しておきましょう。

通常は、配偶者か3親等内の親族、または契約関係者(指定代理請求人、被保険者、保険金・給付金の受取人)のうち1人を登録できるようになっています。

3・指定代理請求人を登録しておく

入院給付金や手術給付金、がん診断一時金をはじめ、保険金・給付金の請求を被保険者本人が行わなくてはならない保険は少なくありません。しかし、たとえば、重度の認知症であったり、事故で意識不明のときなどは本人からは請求できません。そんな事態に備えられるのが「指定代理請求制度」(大樹生命の場合は「指定代理請求特約」)です。

指定代理請求人になれるのは、配偶者や直系血族(父母、祖父母、子、孫など)、被保険者と同居または生計を一にしている3親等内の親族です。無料の特約ですので、商品によってはあとから付加することもできます。

■おわりに

自分自身の保険の請求漏れに備える準備をしっかり行っておくのは当然ですが、同時に、離れて暮らしている親の保険の状況なども点検しておきましょう。どのような保険に加入しているかや、第2連絡先や指定代理請求人の登録はされているかなど、帰省した際に話題にしてみましょう。請求漏れを起こさないための備えは親世代の保険でも必要です。

(執筆者:豊田眞弓)