知っトク家族信託!上手に活用しよう

- 当社からファイナンシャルプランナーの先生等に依頼し、執筆いただいた記事を掲載しております。

- 各コラム内の情報は掲載当時の情報です。

親が認知症を発症し徐々に進行していったり、急に脳出血で倒れて意思能力を失うといったことが起きたとき、家族であっても倒れた本人の財産管理はできなくなってしまいます。こうした時に役立つ方法の1つに「家族信託」があります。制度の概要について知っておきましょう。

■家族信託とは?

家族信託とは、民事信託(営利を目的としない信託)の一種で、親が意思能力を失ったときの財産管理方法の有力な候補といえます。財産の多寡にかかわらず利用できるうえ、第三者が関わることなく利用できます。

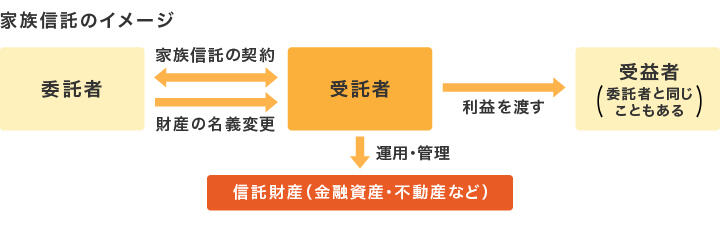

例えば、老親と子供の1人が家族信託を結んだ例で考えてみましょう。

老親は「委託者」となり、子供を「受託者」、さらに「受益者」を指定して信託契約を結びます。預金や不動産など指定した範囲で財産の名義を「受託者」に移し、親の代わりに財産管理や運用、場合によっては不動産などの売却も行うことができるようになります。

「受益者」とは財産を管理・処分、運用を行ったことで得られる利益を受ける人です。親の老後資金や介護資金のための家族信託であれば、老親自身かその配偶者になるのではないでしょうか。

家族信託を利用すると、財産の名義が「受託者」である子供に移るため、「委託者」である老親が重度の認知症になってしまっても、契約で定めた範囲であれば、「受託者」が財産の運用・管理や処分を行うことができます。

親の認知機能が低下した時に利用できる制度として成年後見制度(法定後見制度)も知られています。以前と違って、家庭裁判所は親族を後見人に指定することも増えましたが、専門職の「成年後見監督人」が指定されたり、「後見制度支援信託」(しばらく使用しない金融資産を信託銀行等に信託する仕組み)の利用を求められることも多く、コストも発生します。預貯金の引き出しの際にも、毎回、家庭裁判所の了承を得る必要があるなど、時間や手間がかかります。家族信託でも、任意で「信託監督人」を置くこともできますが、そうでなければ基本的に「受託者」による管理となり、利用しやすいといえます。

■家族信託のメリット・デメリットは?

家族信託のメリットとしては、次のようなものが挙げられます。

<家族信託のメリット>

・柔軟な財産管理ができる

家族信託では、「受託者」の判断により、契約の範囲で資産の運用(売買)や組み換えなどもできます。しかも、親の意思能力がない状態であっても可能です。

・本人が亡くなった後のことも指定できる

信託契約を結ぶ際に、本人が亡くなった後の財産をどうするかまで指定できるので、遺言のような機能も持ちます。例えば、老親(父)と息子で家族信託を結んだ場合、父が亡くなった後に、認知症の母を「受益者」にするといったこともできます。

一方、デメリットとしては次のようなものがあります。

<家族信託のデメリット>

・「受託者」による不正の可能性

「受託者」は財産管理を任されるものの、メリットである柔軟性があることの反対に、使い込みが発生したり、「委託者」の意に反した運用や売買を行うなどの可能性もあります。「受託者」が信頼できるかを見極めるとともに、「家は介護施設に入る資金が不足した場合のみ売却する」など契約に希望を織り込むことも大事でしょう。

・相続のときにモメない対策も必要

兄弟姉妹が数名いて、その中の1人に全財産を信託していて、「委託者」が亡くなったときにその子だけに財産を承継するような契約になっていた場合、兄弟姉妹でモメる可能性があります。そうならない対策なども事前に考えた上で、利用する必要があります。

■元気なうちに家族で話し合いを!

家族信託を利用するには、信託契約書を作成したり、登記などの手続きを行う必要があります。家族信託は親が意思能力を失ってからでは契約できませんので、利用する可能性があるなら、家族でしっかり話し合い、親が元気なうちに契約をしましょう。特に、デメリットに挙げられた2点に注意しながら、それを解消できる形で検討するといいでしょう。

(執筆者:豊田眞弓)