年金改正法成立と、私たちの生活への影響

- 当社からファイナンシャルプランナーの先生等に依頼し、執筆いただいた記事を掲載しております。

- 各コラム内の情報は掲載当時の情報です。

2020年5月29日、年金改正法「年金制度の機能強化のための国民年金法等の一部を改正する法律」が成立し6月5日に公布されました。今後、私たちの生活に影響を与える内容ですので、主なポイントについてしっかり押さえておきましょう。

■厚生年金の対象者の拡大(施行は2022年10月、2024年10月)

短時間労働者も厚生年金に入れるように対象となる事業所の企業規模要件が段階的に引き下げられます。現行は「従業員数500人超」ですが、2022年10月に「従業員数100人超」、2024年10月には「従業員数50人超」となります。

賃金要件(月8.8万円以上)、労働時間要件(週20時間以上)、学生除外要件の変更はありませんが、勤務期間要件については、現在の「1年以上見込み」が撤廃され、フルタイムの人と同様の「2カ月超」となります。なお、賃金要件の月8.8万円には残業代や一時金などは含まれません。

この改正で、パート主婦のみならず、定年後に働く場合でも、厚生年金に入れる企業の範囲が広がります。厚生年金に入れば保険料の負担も発生しますが、老齢年金額を増やすこともでき、長寿化時代には重要な変化ですね。

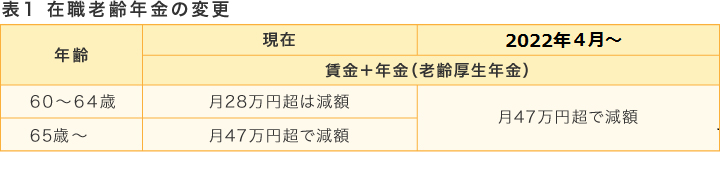

■在職老齢年金が変更に(施行は2022年4月)

「在職老齢年金」とは、60歳以上で、老齢厚生年金をもらいながら働く場合、その合計額が一定以上になると一部の年金支給を停止するしくみです。

現在は、60~64歳は賃金と年金(老齢厚生年金)の合計額が月28万円を超えると年金が減額され、65歳以上は月47万円を超えると減額されることになっています。これが、2022年4月以降は60歳以上、月47万円超に統一されます。

■老齢年金の受給開始時期の拡大(施行は2022年4月)

公的年金は65歳から受け取ることができる終身年金です。現在は、60歳から70歳の間であれば、1カ月単位で受給開始時期を選ぶことができます。65歳よりも早く受け取ることを年金の繰上げ受給、65歳を超えて受け取ることを繰下げ受給といいます。

今後、65歳以降も働く人が増えると見込まれることから、働き方などに合わせて年金受給を選択できるよう、繰下げ受給が75歳まで可能になります。ちなみに、繰下げ受給をした場合の増額率は、「繰下げ月数×0.7%」(最大84%)となります。

この改正は、2022年4月からの適用で、2022年4月1日以降に70歳になる人(昭和27年4月2日以降生まれ)が対象です。前項の在職老齢年金で年金がカットされてしまう場合などに繰下げ受給を行うのも1つの方法ですが、繰下げ受給をすると加給年金がもらえないなどの注意点もあるので、慎重に検討しましょう。

ちなみに、繰下げ受給でもらえなかった分を受給開始後の増額分で元が取れるのは12年弱です。例えば、73歳で受給開始なら85歳弱なので、それ以上長生きをすれば繰下げ受給をした方が有利になります。

■確定拠出年金の加入可能要件が変更に

「確定拠出年金(DC)」は、掛金を自分で運用し、その運用成果によって給付額が変わる年金制度です。掛金を事業主が拠出する「企業型DC」と、加入者自身が拠出する「個人型DC(iDeCo)」とがあります。iDeCoは掛金が所得控除の対象となるため、節税をしながら運用できるのがメリットです。

長寿化時代の老後資金に影響を与えかねない「確定拠出年金(DC)」も、次のように変更されます。

・「iDeCo+(イデコプラス)」の対象企業が拡大(2020年10月から)

企業年金が手薄な中小企業向けのしくみに「iDeCo+(イデコプラス)」があります。これは、従業員が行うiDeCoに事業主が掛金を上乗せできるもので、事業主の掛金は税務上の損金になるなどのメリットがあります。対象企業の規模が、現在、従業員100人以下が300人以下に拡大します。

・受給(支給)開始時期の拡大(2022年4月から)

「確定拠出年金(DC)」の受給開始時期が、60~70歳から60~75歳へと拡大されます。また、確定給付企業年金の支給開始時期は、60~65歳までの間から60~70歳までの間で設定できるように変更されます。

・加入年齢の引き上げ(2022年5月から)

「企業型DC」は65歳未満から70歳未満へと引き上げられます(企業で異なる場合がある)。また、「個人型DC(国民年金被保険者)」も60歳未満から65歳未満へと拡大します。

このほかにも、2022年10月から、「企業型DC」と「iDeCo」の併用がしやすくなる(規約変更なしでも可能になります)といった変更もあります。職場などで確認してみましょう。

■終わりに

今回の年金改正では、長寿化時代の老後資金不足を解消する方法として、高齢期の働き方の多様化や、自分で運用する「確定拠出年金」の拡大に関わるものが多い印象です。セカンドライフのライフプランとともに、働き方や年金の受け取り方など、しっかり考えてみたいものですね。

参照:

厚生労働省「年金制度改正法(令和2年法律第40号)が成立しました」

(執筆者:豊田眞弓)