年末調整で手続きを忘れても確定申告でできる!生命保険料控除はしっかり活用を

- 当社からファイナンシャルプランナーの先生等に依頼し、執筆いただいた記事を掲載しております。

- 各コラム内の情報は掲載当時の情報です。

生命保険の契約者に対する特典の1つともいえる、生命保険料控除。所得税・住民税を支払っている人は、しっかり活用したいもの。年末調整で手続きを忘れた場合は、確定申告で手続きをしましょう。

■生命保険料控除とは?

生命保険料控除は、支払った保険料に応じて一定額を所得から差し引ける制度(所得控除といいます)で、所得税と住民税の負担が軽減されます。

控除の内容は、保険に加入した時期が2011年まで(旧制度)か、2012年以降(新制度)かで次のように異なります。

<旧制度(加入:2011年まで)>

「一般生命保険料控除」と「個人年金保険料控除(税制適格特約付き)」があり、それぞれ上限5万円で、合計上限10万円です。「個人年金保険料控除(税制適格特約付き)」以外の死亡保障や医療保障などの保険料は、原則、「一般生命保険料控除」に該当します。

<新制度(加入:2012年以降)>

保障内容ごとに「一般生命保険料控除」と「介護医療保険料控除」、「個人年金保険料控除(税制適格特約付き)」に分けられ、それぞれ上限4万円、合計上限は12万円です。旧制度対象の生命保険契約でも、2012年以後に更新や転換、特約の中途付加などをした場合は、新制度の対象となります。

なお、「個人年金保険料控除(税制適格特約付き)」に該当するには、払込期間は10年以上、確定年金や有期年金の場合は受取開始が60歳以降で、受取期間が10年以上などの一定条件をクリアしなくてはいけません。個人年金保険でも税制適格特約付きでない場合や、変額個人年金保険などは「一般生命保険料控除」の対象です。

このほか、旧制度の加入者が、2012年以降に新たに保険に加入した場合は、併用することもできます。たとえば、2011年以前に終身保険と個人年金保険に加入し、5万円ずつ合計10万円の控除を受けていたAさんが、2012年以降に終身型の医療保険に加入した場合、新制度の上限12万円と旧制度の上限10万円との差額の2万円までは新たに控除を受けられます。

なお、上記は所得税の場合です。金額は異なりますが住民税でも控除を受けることができます(下表参照)。

■保険料控除の節税効果は意外に大きい!?

生命保険料控除による節税効果はどの程度あるのでしょうか。生命保険料控除は前述のとおり所得控除であることから、節税効果は個々の所得税率によって異なります。

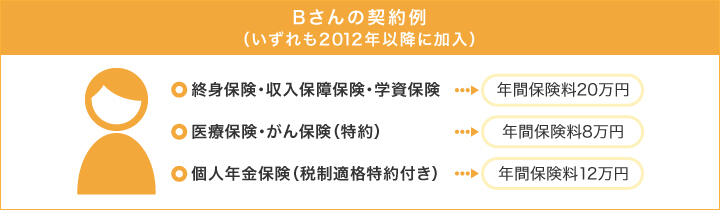

あくまでも1つの例ですが、Bさんが新規に次のような保険に加入したとします。

この場合、一般生命保険料控除、介護医療保険料控除、個人年金保険料控除(税制適格特約付き)ともそれぞれ所得税4万円、住民税2万8,000円の控除を受けられます。合計控除額は、所得税12万円、住民税7万円となります(住民税は3区分で上限7万円まで)。

Bさんの所得税率が10%だった場合(住民税は一律10%)、所得税で1万2,000円、住民税で7,000円、合計で1万9,000円が軽減される計算です。ただし、控除できる所得税・住民税がある場合に限られます。

もしも、Bさんの所得税率が20%だった場合は、軽減される額は所得税・住民税で合計3万1,000円となります。多少の手間がかかっても、見逃せない金額ですね。

■年末調整で手続きを忘れた人は確定申告で

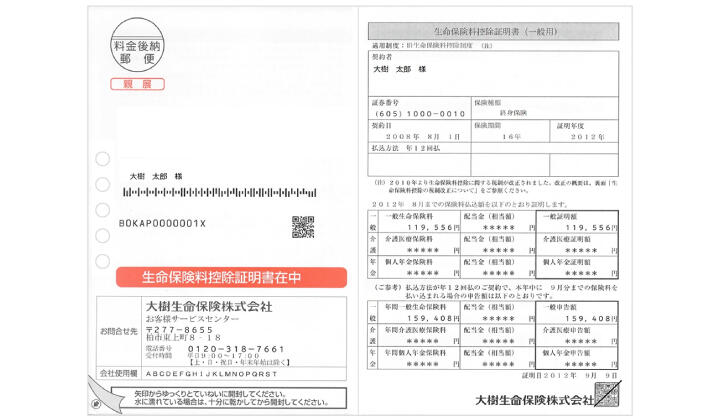

生命保険料控除を受けるには、保険会社から10~11月頃に送られてくる「生命保険料控除証明書」が必要です。これをなくさずに保管しておきましょう。

会社員の場合、勤務先で手続きをして年末調整で控除を受けます。ただし、会社員でも給与収入が2,000万円超の人や、年末調整に間に合わなかった人、手続きを忘れていた人、自営業者などは確定申告で控除を受けることができます。マイナンバーカードがあれば、国税庁のホームページで確定申告の手続きを完結することも可能です。

過去分の生命保険料控除を受け忘れていたという人は、5年間はさかのぼって控除を受けることができますので、確定申告をしましょう。生命保険料控除証明書を紛失した場合は、保険会社に連絡して、再発行してもらいましょう。

(執筆者:豊田眞弓)