公的年金制度の仕組み

- 当社からファイナンシャルプランナーの先生等に依頼し、執筆いただいた記事を掲載しております。

- 各コラム内の情報は掲載当時の情報です。

今回は公的年金制度の基本的な仕組みについておさらいしたいと思います。多くの人にとって老後の生計を支える重要な柱である公的年金を正しく理解し、将来の生活設計に役立ててください。

公的年金は日常生活で起き得るリスクに備える保険制度です。一般には「老後」のリスクに備える保険と理解されていますが、それ以外に病気やけがなどで働けなくなる「障がい」のリスク、一家の大黒柱を失うことで生活費がなくなる「遺族」になるリスクと3種のリスクに対応し、それぞれ老齢基礎年金・障害基礎年金・遺族基礎年金を受け取ることができます。

また、亡くなるまで受給できる終身年金であることも大きな特徴のひとつ。現在の平均寿命は男性81.41歳、女性87.45歳(厚生労働省の2019年簡易生命表)。その間の生活費を預貯金だけでまかなうのは容易ではなく、公的年金が最低限の備えとなります。

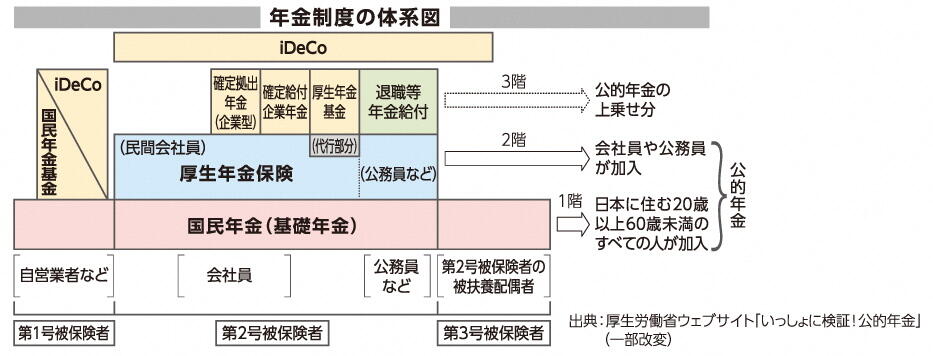

そんな公的年金制度の建てつけは下図のとおり、国民年金(基礎年金)と厚生年金保険の2階建てです。このうち、国民年金は20歳以上60歳未満の人が全員加入しており、その加入者(被保険者)は第1号(個人事業主や学生など)、第2号(会社員や公務員など)、第3号(第2号被保険者に扶養されている配偶者)の3つに分類されています。一方の厚生年金保険は厚生年金に加入している会社で働く70歳未満の会社員や公務員などが被保険者となる年金で、国民年金の第1号と第3号被保険者にはありません。

最後に気になる公的年金(老齢年金)の給付額ですが、厚生労働省が発表した2021年度の新規裁定者(67歳以下)の例によると、夫婦2人の月額で老齢基礎年金と老齢厚生年金を合わせて月22万496円でした※。

※厚生労働省の年金課によると、夫婦のうちの1人が平均的な収入で40年間就業した場合に受け取り始める老齢

厚生年金と2人分の老齢基礎年金(満額)の給付水準。

かづな先生の今月のおさらい

日本の公的年金は、その時の現役世代が納める保険料を年金給付の主な原資とする「賦課方式」を採用しています。このため、少子高齢化で保険料を納める現役世代が減ると、保険料収入も減り、給付額が足りなくなるおそれがあります。このため、国は物価や賃金の変動に応じて年金額を毎年見直しており、また将来世代の給付水準を確保する「マクロ経済スライド」というルールもつくっています。2021年度の給付額は0.1%引き下げられており、今後の動向も要注目です。