年金ライフの選択の幅が広がる 受給開始を75歳まで繰り下げ可能に

- 当社からファイナンシャルプランナーの先生等に依頼し、執筆いただいた記事を掲載しております。

- 各コラム内の情報は掲載当時の情報です。

年金制度改正法が2020年に成立し、順次施行されています。なかでも注目すべき改正が2022年4月1日施行の「受給開始時期の選択肢の拡大」です。

公的年金(老齢基礎年金、老齢厚生年金など)の受給開始時期は現在、65歳をベースに、60歳から70歳の間で個人が自由に選ぶことができるようになっています。65歳より前に受給を始める場合を「繰り上げ受給」、後に始める場合を「繰り下げ受給」と呼びます。繰り上げ受給の場合は受け取れる年金が減額、繰り下げ受給の場合は増額される仕組みです。

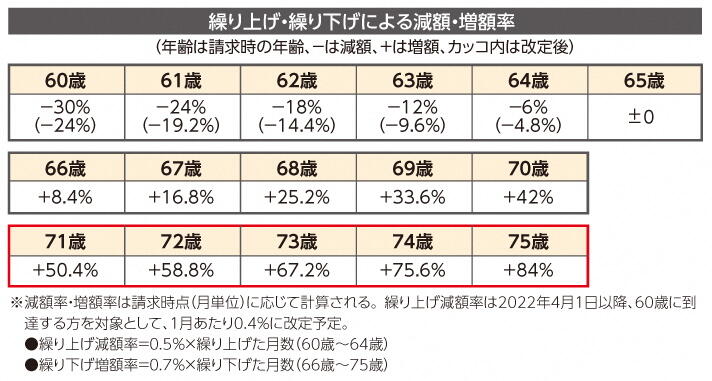

今回の改正で、繰り下げ受給の開始年齢が75歳までに引き上げられ、選択肢がさらに広がりました。これは2022年4月1日以降に70歳に到達する方が対象です。現在、繰り下げ受給を選択した場合、受給額は1か月ごとに0.7%増額されており、70歳から受給した場合は42%増額されます。今回の措置で受給開始年齢を75歳にした場合の増額率は84%です。

一方、繰り上げ受給の場合の減額率は現在、1か月あたり0.5%で、60歳まで繰り上げた場合には30%の減額となりますが、こちらは2022年4月1日以降、1か月の減額率が0.4%に圧縮されることになっており、60歳受給開始の場合の減額率は24%に縮まります。

繰り上げ、繰り下げともに1か月単位で受給開始を設定できますが、繰り上げ受給は手続き後に取り消しや修正はできず、生涯減額された年金を受け取ることになりますので、注意してください。繰り下げ受給も手続き後に取り消しや修正はできません。

なお、この改正に合わせ、企業型確定拠出年金と個人型確定拠出年金(iDeCo)も同様に受給開始時期が現在の60~70歳から60~75歳に拡大されます。

かづな先生の今月のおさらい

「老後」の期間が長期化し、ライフスタイルや働き方が多様化するなか、老後生活の柱である公的年金の受け取り方をよく理解することが重要になっています。「繰り上げ」は65歳以前の生活が楽になりますが、長生きするほど総受給額では「損」する可能性があり、「繰り下げ」は1回の受給額は増えますが、早く亡くなると総受給額で「損」する可能性があります。金額と受給開始時期のメリット・デメリットを十分理解し、早めに将来のプランニングをしてほしいと思います。