2024年から新制度に移行 新しいNISAで何が変わる?

- 当社からファイナンシャルプランナーの先生等に依頼し、執筆いただいた記事を掲載しております。

- 各コラム内の情報は掲載当時の情報です。

NISA(少額投資非課税制度)が2024年から新しい制度に移行する見通しになりました。そこで、今回は現行のNISAのおさらいも兼ねて、新しい制度の変更点を確認したいと思います。

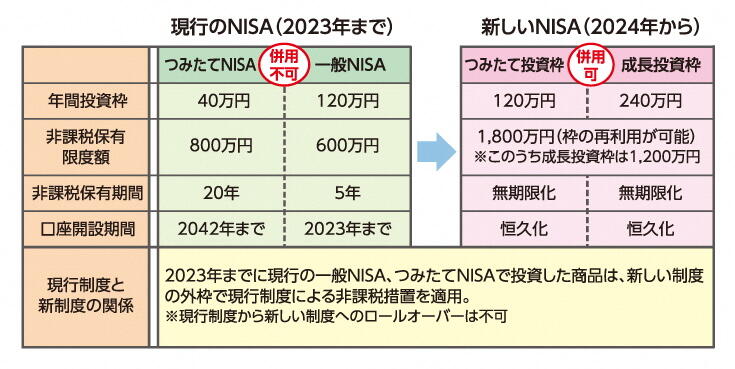

現行の制度はつみたてNISAと一般NISAの2種類。前者は少額からの長期・積立・分散投資を支援する制度で、投資対象は長期の積立・分散投資に適している投資信託200本強。年間投資枠は40万円、非課税保有限度額は800万円、非課税保有期間は20年です。

一方、後者は株式も含めて幅広い対象への投資が可能で、年間投資枠120万円、非課税保有限度額600万円、非課税保有期間5年とされています。

新しい制度では、つみたてNISAを引き継ぐ形になる「つみたて投資枠」と一般NISAを引き継ぐ形になる「成長投資枠」に再編。年間投資枠は前者が現行の3倍の120万円、後者が同2倍の240万円になります。また、従来は両者の併用は不可(同じ年に使えるのは2つのNISAのどちらかだけ)でしたが、新制度では併用が可能になります。

さらに非課税保有限度額も計1800万円(このうち成長投資枠は1200万円)に拡充。積立投資のみで1800万円を使うこともできます。この金額は投資したときの金額(元本)で把握されるため、運用で資産が増えても限度額が減額されることはありません。さらに保有する投資信託などを売却して枠に「空き」ができたら「再利用」することも可能です。

このほか、非課税保有期間は無期限化、口座開設期間も恒久化され、期限を気にせず資産が運用できるようになります。なお、現行NISAの保有資産は新制度開始後も、その外枠で現行制度による非課税措置の適用を受けられます。

かづな先生の今月のおさらい

新しいNISAでは年間投資枠が増え、非課税保有期間も無期限化されるなど、使い勝手が大幅に向上します。NISA制度で老後の資金を準備する場合の注意点は、働けなくなるような病気やけがにより、途中で積立が継続できない状況になることです。最低限の老後資金を準備するためには、「保険料払込免除特約」付きの保険を組み合わせるなど、目標金額の特徴に合わせて制度や金融商品を使い分けることも検討しましょう。