2024年1月以降の贈与から使い勝手が向上 相続時精算課税

- 当社からファイナンシャルプランナーの先生等に依頼し、執筆いただいた記事を掲載しております。

- 各コラム内の情報は掲載当時の情報です。

2023年度税制改正大綱には贈与税・相続税の改正も盛り込まれました。そのひとつが相続時精算課税の改正です。

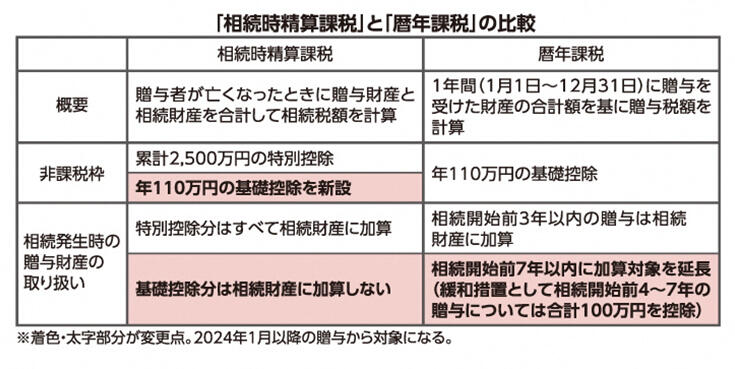

相続時精算課税とは贈与税の課税方法のひとつ。2500万円まで特別控除が設けられており、この範囲であれば、何回贈与を受けても贈与税は課税されません(2500万円を超える部分の税率は一律20%)。利用可能なのは、贈与者が60歳以上の父母や祖父母など、受贈者(贈与を受ける人)が18歳以上の子や孫などです。

ただし、この制度を利用した場合、贈与者が亡くなって相続が発生したときには贈与財産を相続財産に加算して相続税を計算する必要があります。

贈与税の課税方法にはこのほか、暦年課税という方法があり、こちらは年110万円までの贈与は基礎控除として課税されません。相続時精算課税を選択すると、暦年課税に変更できません。

そうしたこともあり、相続時精算課税を選ぶ人は約4万4000人にとどまり、暦年課税(約48万8000人)の1割ほどにとどまっていました(2021年の申告数)。しかし、今回の改正で相続時精算課税の使い勝手が向上しそうです。

具体的には従来の特別控除に加えて、2024年から年110万円の基礎控除が新設され、非課税枠が増えました。さらにこの基礎控除分は相続発生時の相続財産に加算されないことになりました(特別控除は従来どおり加算)。

一方、暦年課税に関しては相続開始前3年間に贈与財産を相続財産に加算する仕組みがありますが、これが2024年から7年間に拡大されます。

これらの改正の結果、相続時精算課税を選択したほうが有利なケースがこれまでより増えそうです。今後、贈与を検討する人は念頭に置いておきましょう。

※ 本欄に掲載している改正内容は国会での可決・成立を経て決まります。本稿執筆時点では成立していません。

かづな先生の今月のおさらい

相続時精算課税に新たに年110万円の基礎控除が設けられ、さらにこの基礎控除分の贈与財産は相続発生時に相続財産に加算しなくてもよいことになり、使いやすくなりました。ただし、相続時精算課税と暦年課税のどちらが有利になるかは、被相続人の年齢や遺産の額などによって異なるため、個々に判断する必要があります。一般論としては被相続人がかなりの高齢で、相続までの期間がさほど長くない場合は相続時精算課税が有利になることが多そうです。