関東大震災から100年 地震保険に加入していますか

- 当社からファイナンシャルプランナーの先生等に依頼し、執筆いただいた記事を掲載しております。

- 各コラム内の情報は掲載当時の情報です。

今年は1923(大正12)年に起きた関東大震災から100年にあたる節目の年。9月1日に発生した関東大地震に端を発するこの震災の死者・行方不明者は、約10万5000人と、未曽有の被害をもたらしました。9月1日はこの大震災にちなんだ「防災の日」。この機会に改めて地震への備えを考えてみませんか。

地震への備えといえば、避難のための備えがあります。数日分の食料や水、救急箱、ラジオ、携帯電話の充電バッテリーなど、避難後の生活のための防災グッズを常備する方も増えているかと思います。

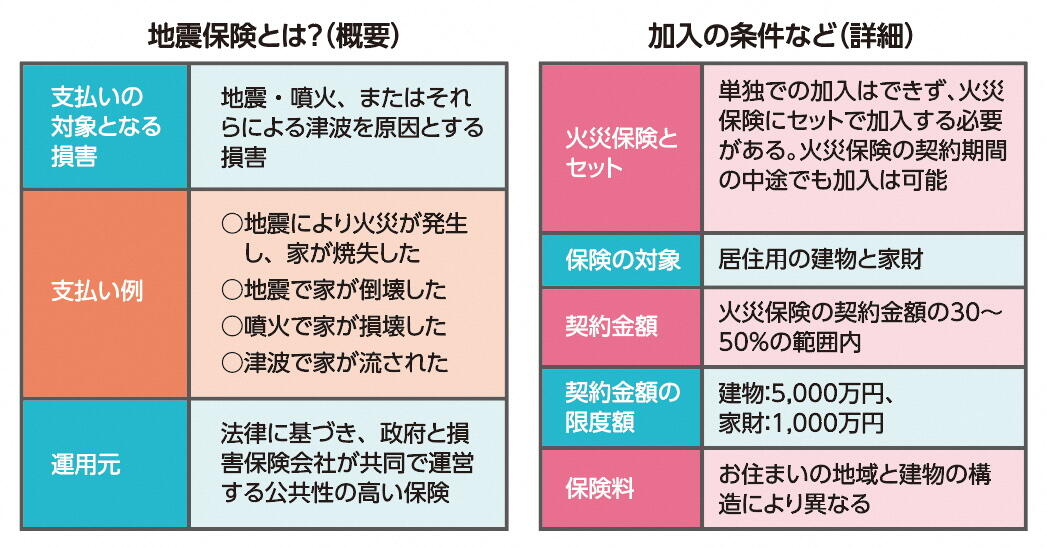

加えてもうひとつ考えてほしいのが「経済的な備え」です。地震は家屋の倒壊や火災による焼失など住宅や家財への損害が多く起きる災害ですが、火災保険では一部の例外を除きそうした損害は補償されず、地震保険への加入が必要になります。

1966(昭和41)年に制定された地震保険制度に基づき損害保険会社が販売する地震保険商品は、一定額以上の巨大な地震損害を政府が再保険する形になっており、いわば政府と損害保険会社が共同で運営する公共性の高い保険といえます。

地震保険単独での加入はできず、火災保険とセットで加入する必要があります。加入中の火災保険にセットしていない場合は、契約期間途中で地震保険に加入することもできます。契約金額は火災保険の契約金額の30~50%の範囲内で、限度額は建物が5000万円、家財が1000万円です。

保険料はお住まいの地域(都道府県)と建物の構造によって異なります。払い込んだ保険料がその金額に応じて所得から控除される税制上の優遇措置があるほか、建物の免震・耐震性能に応じた保険料の割引制度もありますので、この機会に検討してみてはいかがでしょう。

かづな先生の今月のおさらい

火災保険では地震などにより火災が生じ、一定規模以上の損害が生じた場合に限り、地震火災費用保険金が支払われます。しかし、補償対象が火災に限定されることに加え、1事故・1敷地内の限度額が通常300万円とされており十分ではありません。なお、地震保険は建物と家財のうち、いずれかのみを契約することができますが、建物だけでは生活再建の費用として足りないケースも想定されるため、家財と合わせての加入がお勧めです。