資産形成の第一歩

- 当社からファイナンシャルプランナーの先生等に依頼し、執筆いただいた記事を掲載しております。

- 各コラム内の情報は掲載当時の情報です。

老後必要資金から投資目標額を定める

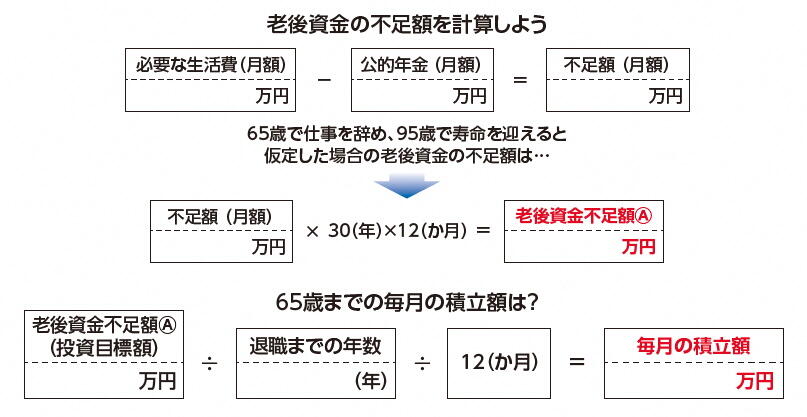

老後の生活費がトータルとしていくら必要で、年金でまかなえない不足額がどのくらいあるかを試算することは大切です。不足する額を明確化すると、預貯金や値動きのある金融商品での積み立てなどで対策することが可能になるからです。

あなたの老後生活資金の不足額を下の計算式で試算してみましょう。65歳で仕事を退職し、95歳で寿命を迎えると仮定していますが、変更も可能です。

まず、老後に必要な月々の生活費を算出します。お住まいの地域や希望する生活水準によって、あるいは夫婦2人暮らしか単身か、住居が持ち家か賃貸かなどさまざまな条件によって異なりますので、ご自分のケースで金額を出してみてください。

ちなみに、総務省統計局の2022年家計調査によると、無職の2人以上世帯(世帯主60歳以上)の月平均支出額は約24.1万円、単身世帯(60歳以上)は約14.3万円でした。一方で、公益財団法人生命保険文化センターの2022年度「生活保障に関する調査」によると、夫婦2人の「ゆとりある老後生活費」は37.9万円です。趣味や旅行費用などをどこまで含めるか、老後生活の希望に合わせて設定しましょう。

希望する老後の生活費から公的年金額を差し引くと毎月の不足額がわかります。公的年金額は厚生労働省「公的年金シミュレーター(※1)」のサイトで簡単に試算できます。不足額に65歳から95歳までの月数をかければ、トータルの老後資金不足額を知ることができ、その金額が投資目標額となります。65歳に達するまでの月数で割ると、預貯金の場合の毎月の積立額が算出できます。

毎月の積立額が予想以上に多額な場合は、投資信託など値動きのある金融商品を活用するなど調整しながら投資目標額を達成していく必要があります。

※1 厚生労働省「公的年金シミュレーター」

https://nenkin-shisan.mhlw.go.jp/

かづな先生の今月のおさらい

資産形成は資金不足の対策です。特に老後資金は教育資金や住宅資金と違い、不足額を借りることは難しいです。そこで、早めに老後必要資金を確認して、投資目標額を定める必要があります。投資目標額が算出できれば、金融庁のサイトである「資産運用シミュレーション(※2)」などを使って、毎月いくら積み立てるかを計算していきます。どのような利回りの商品に、毎月いくら積み立てれば、投資目標額を準備できるのかの目安にできるので利用してみてください。

※2 金融庁「資産運用シミュレーション」

https://www.fsa.go.jp/policy/nisa2/moneyplan_sim/index.html