相続時にメリット 生命保険を賢く活用しよう

- 当社からファイナンシャルプランナーの先生等に依頼し、執筆いただいた記事を掲載しております。

- 各コラム内の情報は掲載当時の情報です。

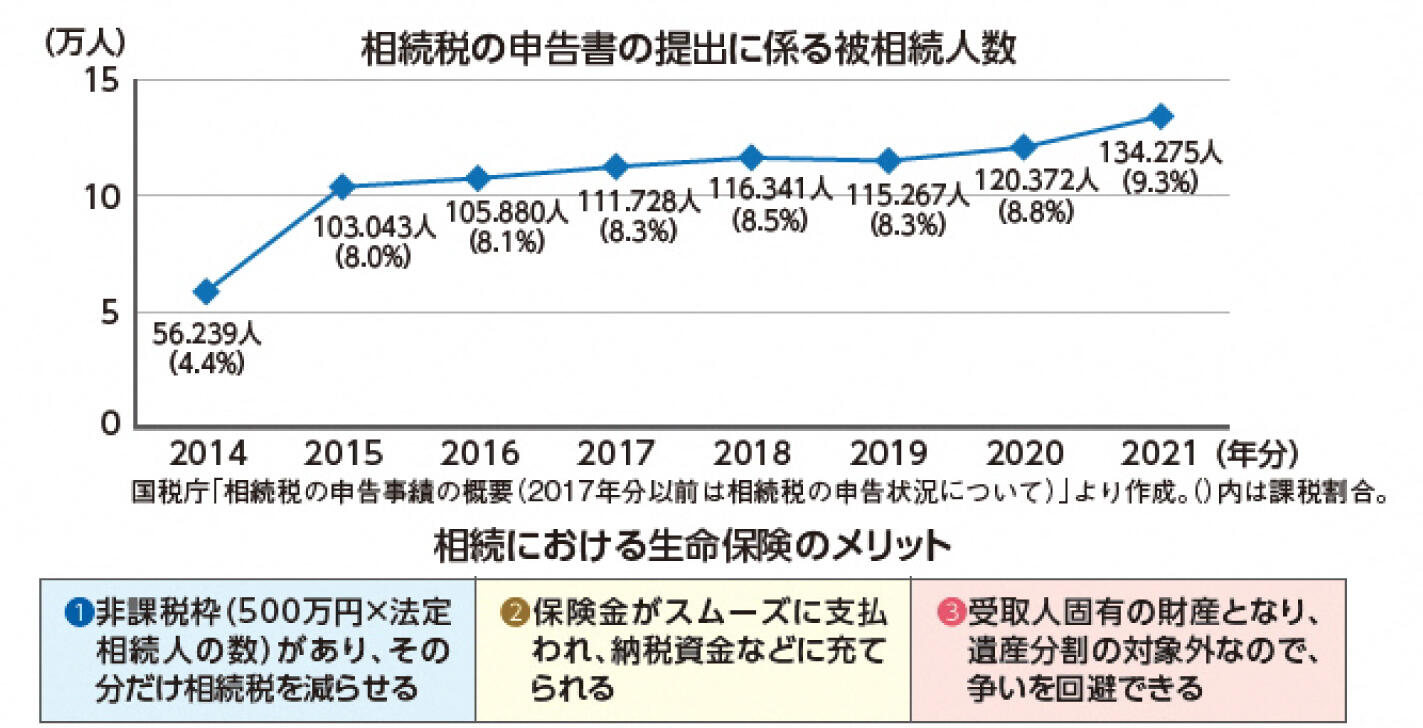

相続時に相続税の課税が発生する被相続人の数(相続税の申告書の提出に係る被相続人数)が増えています(下方のグラフ参照)。とりわけ、税制改正によって遺産に係る基礎控除の額が大きく引き下げられた2015年には80%以上も増加。その後もおおむね増加基調が続いており、被相続人数(死亡者数)に占める課税対象者の割合は2021年に9%を超えました。

不動産価格が高い大都市部ほどその割合は高い傾向があり、東京都では18.1%に上っています。もはや「相続は他人ごと」と言っていられる状況にはありません。

しかし、生命保険の活用で相続税の負担を軽減することは可能です。被相続人の死亡によって取得した死亡保険金などは相続税の課税対象となるのですが、そこには非課税限度額が定められています。その額は「500万円×法定相続人の数」。すべての相続人が受け取った保険金の合計額がこの限度額を超えた場合に、その超えた部分だけが課税対象となるのです。

生命保険のメリットはそれだけにとどまりません。保険金がスムーズに支払われるので、葬儀の費用や相続税の支払い、当面の生活費などに充てることが可能です。多くの保険会社が保険金請求に必要な書類が届いた日の翌日からその日を含めて5営業日内に支払うとしています。

また、相続財産は被相続人の遺言がある場合はそれに従って相続人に支払われ、遺言がない場合は相続人全員の遺産分割協議によって分割割合を決めなければなりませんが、生命保険の保険金は受取人固有の財産と考えられ、遺産分割協議の対象外です。被相続人は渡したい人に確実に財産を残すことができ、受け取る側もトラブルなく受け取ることができます。

相続税が発生する可能性がある人は早めの準備を心がけましょう。

- ※当ページの記載は、当社からファイナンシャルプランナーの田中香津奈先生に依頼し、執筆していただいたものです。

かづな先生の今月のおさらい

生命保険には預貯金や投資信託、株式など他の金融商品にない優れた機能があります。生命保険にしかないメリットは税法上の優遇措置や「争族」対策だけでなく、死亡などのリスク時に残された家族に現金を準備できることです。生命保険には「定期保険」「終身保険」「養老保険」の3つのタイプがありますが、「万一」はいつ起きるかを予測するのが難しいため、相続時のメリットを受けるためには、解約しなければずっと保障が継続する「終身保険」を活用していきましょう。