もっと学びを 金融リテラシーが求められる時代

- 当社からファイナンシャルプランナーの先生等に依頼し、執筆いただいた記事を掲載しております。

- 各コラム内の情報は掲載当時の情報です。

現代はお金・金融に関するリテラシー(知識・能力)が不可欠の時代です。なぜなら、環境が大きく変わったからです。

バブルが崩壊した後、経済が低迷を続けているのは周知のとおり。少子高齢化や人口減少も進み、高度成長期のような右肩上がりの時代が再来するとは考えにくい状況です。また、銀行の金利はほぼゼロで、銀行に預けていては簡単に資産を増やせなくなりました。家計の無駄を防ぐため、また効率的に資産を増やすためにも、金融リテラシーが必要になったのです。

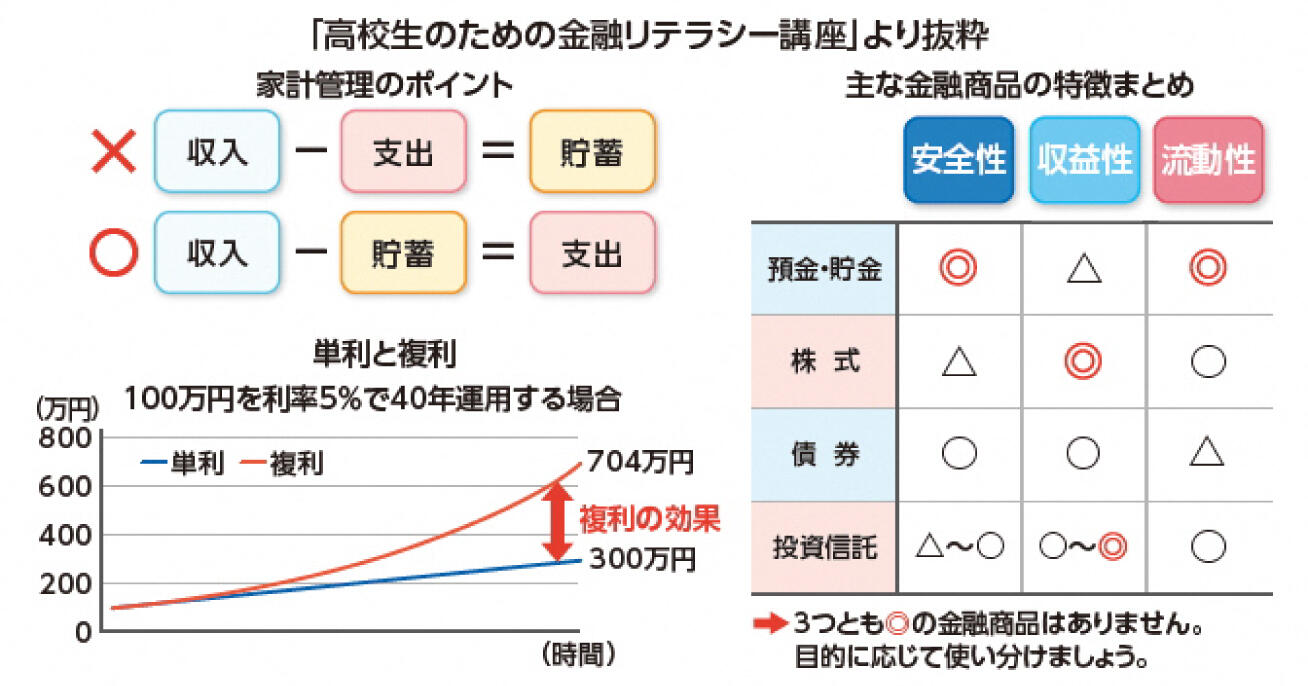

キーワードは「資産形成」です。そこにはお金の出入りを管理する家計管理と余裕資金を増やす資産運用の2つの側面があります。

家計管理の基本は、入ってくるお金である収入と出ていくお金である支出を把握することです。できるだけ多くの余裕資金を捻出することで、資産運用の原資を準備することができます。ポイントは収入から支出を差し引き、余った分を貯蓄に回すのではなく、先に貯蓄目標を定めてそれを差し引いた額で支出を賄う「先取り貯蓄」がおすすめです。

一方の資産運用に必須の知識のひとつが「複利」です。最初に投資した元本にのみ利子がつくことを「単利」と呼ぶのに対し、利子も一緒に運用することで利子にも利子がつくことを「複利」と呼び、長く運用するほど効果は大きくなります。資産運用に適した商品はいくつかありますが、「安全性」「収益性」「流動性」という、求められる3つの基準をすべて満たす商品は存在しないことも知っておいてほしいと思います。

金融庁が高校生向けの教材として公開している「高校生のための金融リテラシー講座※」はそうした初歩的な金融の知識がわかりやすく紹介されており、大人の入門書としても最適なので、おすすめします。

※https://www.fsa.go.jp/news/r3/sonota/20220317/20220317.html

かづな先生の今月のおさらい

金融リテラシーに関しては、本文で触れた家計管理や資産運用以外にも、長期的な人生設計(ライフプランニング)、公的保険制度や民間の保険を活用したリスクへの備え、お金の借り入れと返済、金融トラブル予防など、学ぶべきことが多々あります。新しいNISA(少額投資非課税制度)が始まるなど、制度や仕組みも変動していますので、つねに学ぶ姿勢をもってほしいと思います。