Vol.132

マネーコラム

公的保険を補うのが民間保険

- 当社からファイナンシャルプランナーの先生等に依頼し、執筆いただいた記事を掲載しております。

- 各コラム内の情報は掲載当時の情報です。

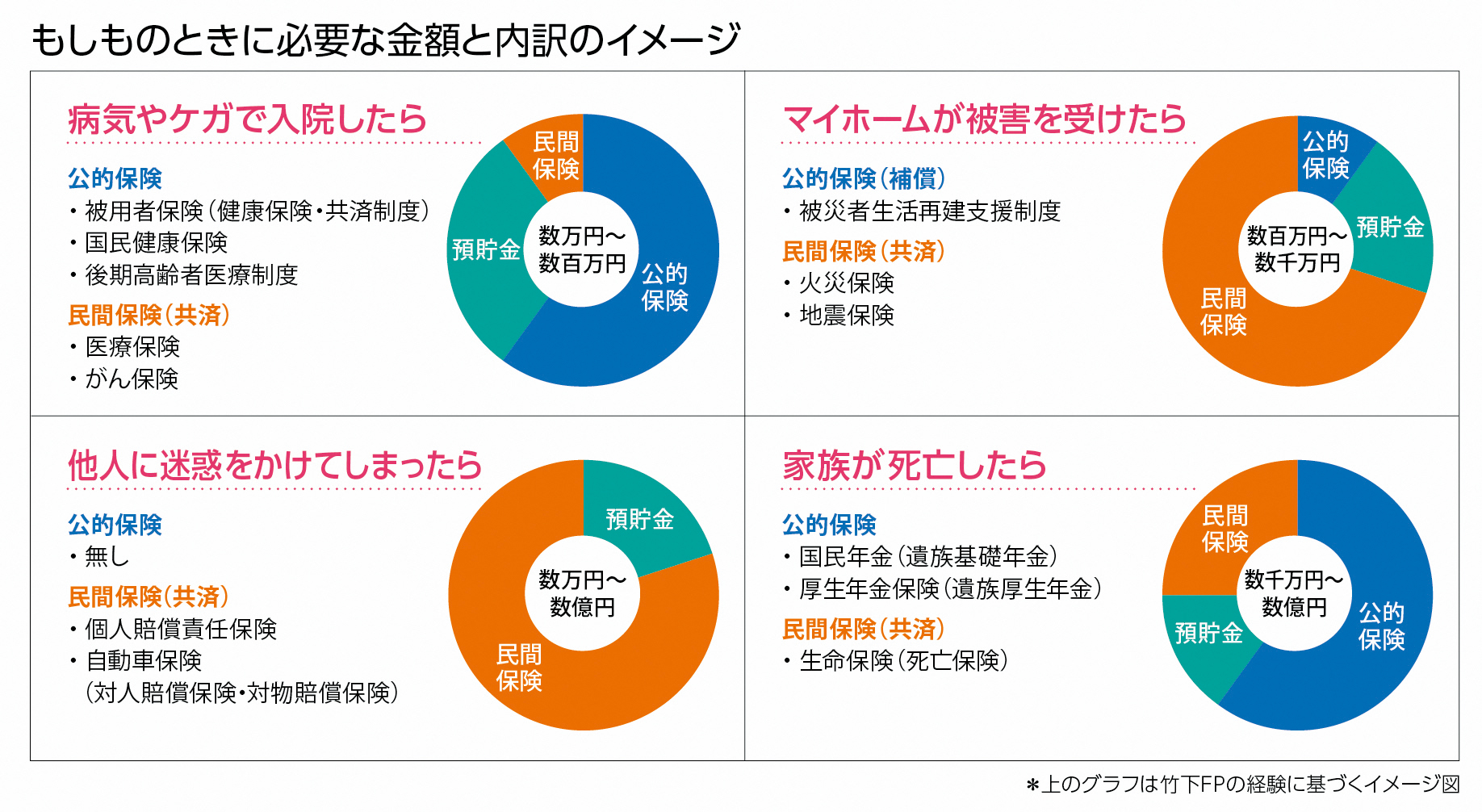

もしものときにかかるお金は、公的保険・預貯金・民間保険の3つで備える

必要な金額が大きいほど民間保険をうまく活用しよう

「保険(共済)」は、みんなで保険料を負担して、誰かにもしものことがあったら給付をするという“ 助け合い”の制度です。そう聞くと、生命保険や医療保険などの民間保険を思い浮かべる人が多いのですが、実は、国も公的保険を運営しています。

たとえば、『病気やケガで入院したら』というケースでは、医療費の3割相当は自分の預貯金から支払いますが、残り7割は公的保険で賄われています。ただし、差額ベッド代や食事代、先進医療の技術代などは公的保険の対象とはならず自己負担となるので、その費用が心配であれば、民間保険の医療保険やがん保険などで備えることができます。

また、『家族が死亡したら』というケースも、遺族に対して遺族年金が支払われる公的保険はありますが、公的保険と預貯金では足りない部分を、民間保険で備える人が少なくありません。

自然災害や火事・交通事故等で、『マイホームが被害を受けたら』『他人に迷惑をかけてしまったら』というケースでは、公的保険の支払いは少額あるいはゼロですが、高額が必要になることも想定されるので、民間保険を中心に備えるのが基本です。次回以降、それぞれのケースについて詳しく見ていきましょう。

Point

「保険に入ろうかな」と思ったときは、公的保険と預貯金をまずチェック。

足りない部分を民間保険で補うのが合理的。