もしも病気やケガで入院したら

- 当社からファイナンシャルプランナーの先生等に依頼し、執筆いただいた記事を掲載しております。

- 各コラム内の情報は掲載当時の情報です。

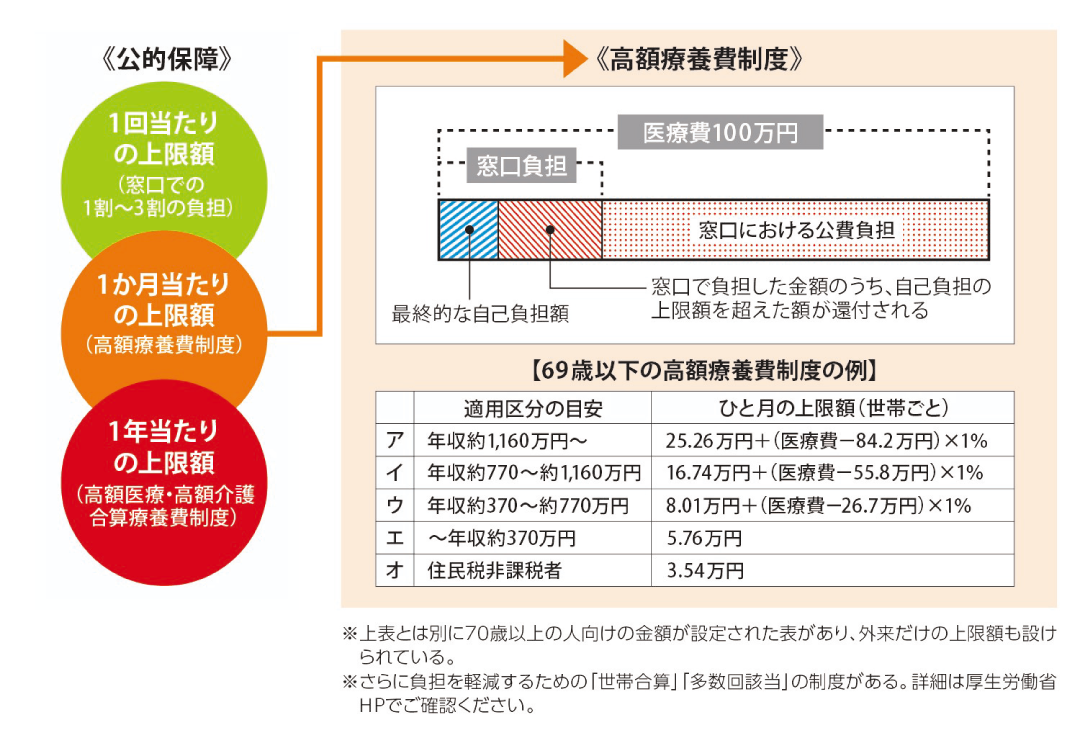

入院時の公的保障は「1回」「1か月」「1年」当たりの上限額が設定されている“トリプルガード”

思ったより手厚い入院時の公的保障

「もしもの入院が心配だから医療保険に入っておこう」と考える人は少なくありませんが、今の自分にどれくらいのプラスの保障が必要なのかを、よく考えてみましょう。前号で民間保険は、公的保障だけではカバーできない場合や、預貯金での対応ができないときに利用するのが合理的とお伝えしましたが、入院時の公的保障はかなり手厚いことを知っておいてください。

まず、現役の人が医療機関や薬局の窓口で支払う“1回当たり”の自己負担額は一般に、医療費全体の3割で、残り7割は健康保険が負担します。加えて、その窓口で支払った額について“1か月当たり”の自己負担額の上限が設けられており(高額療養費制度)、上限を超えて支払った額が還付される仕組みになっています。たとえば、下図の69歳以下・年収約370万円~約770万円の人「ウ」の例では(3割負担)、100万円の医療費について、3割にあたる30万円を窓口で負担したとしても、自己負担の上限額は80,100円+(100万円-267,000円)×1% =87,430円のため、高額療養費として30万円-87,430円 =212,570円が支給されて、実際の自己負担額は87,430円で済むことに。さらに、医療費と介護費として支払った額について“1年”当たりの上限額も定められています。民間保険への加入は、3割負担分の入院費や手術代を支払えるだけの貯蓄があるかないかで決めるべきともいえます。

Point

入院時の食費負担や差額ベッド代などは公的保障の対象外のため、「入院するなら個室に入りたい」という希望がある人は、民間の医療保険を視野に入れて検討してみては。