Vol.134

マネーコラム

もしもマイホームが被害を受けたら

- 当社からファイナンシャルプランナーの先生等に依頼し、執筆いただいた記事を掲載しております。

- 各コラム内の情報は掲載当時の情報です。

マイホームの修繕などは“自助努力”が原則!火災保険・地震保険を活用した備えが重要になります。

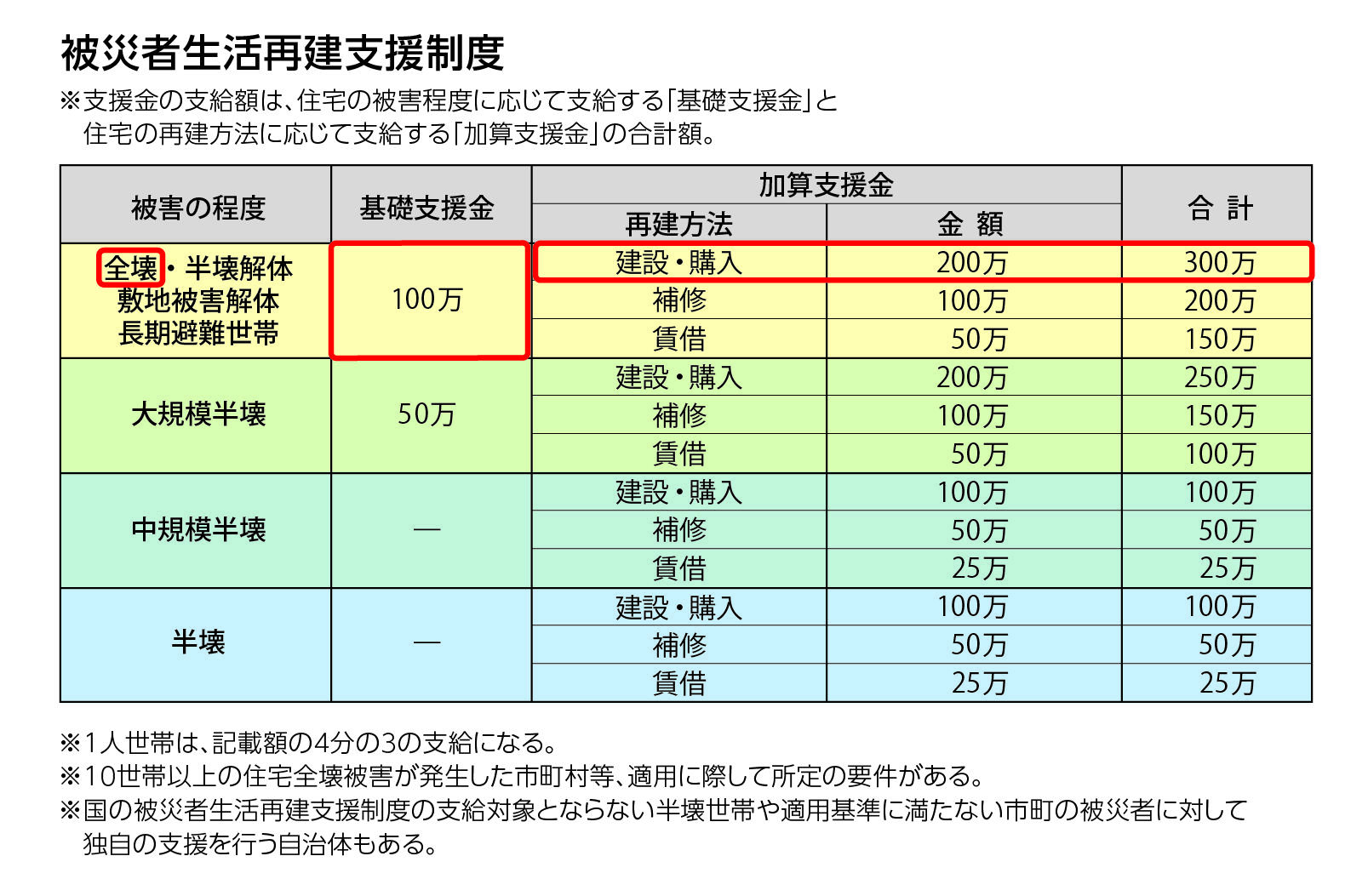

公的な支援は、家が全壊したときでも最大で300万円

せっかく所有したマイホームが自然災害で被害を受けたとき、どれほどの公的な支援を得られるでしょうか。たとえば、家が全壊したときに受け取れる支援金は100万円。家を建築・購入すれば200万円がプラスされて最大300万円というのが、今の公的な支援の現状です。

「え? そんなに少ないの?」と思う人もいるかもしれませんが、もともと、個人の財産が被害を受けた際には“自助努力”で回復するのが大前提になっていて“、公費”の投入は適切ではないと考えられてきました。1995年の阪神淡路大震災で多くの人が被災しましたが、自力での生活再建が困難を極めたのを受けて、議員立法でできたのが「被災者生活再建支援制度」です。

何度も改定されていますが、自然災害等で受けた被害については保険(共済)や貯蓄などでの“自助努力”で対応するのが原則で、本制度の支援金はあくまでその補助の位置付けになっています。

とはいえ、家の建て直しには数千万円の資金が必要です。貯蓄で賄うのは現実的ではないため、火災保険や地震保険などを上手に活用して備えておくことがとても重要です。

Point

住宅ローンを組んだ際には、火災保険への加入を金融機関から促されますが、地震・噴火・津波による被害は火災保険では補償対象外のため、地震保険の検討も大切です。