住宅購入時の魅力のひとつ 「住宅ローン控除(減税)」とは

- 当社からファイナンシャルプランナーの先生等に依頼し、執筆いただいた記事を掲載しております。

- 各コラム内の情報は掲載当時の情報です。

購入の翌年1月~3月の確定申告で手続き

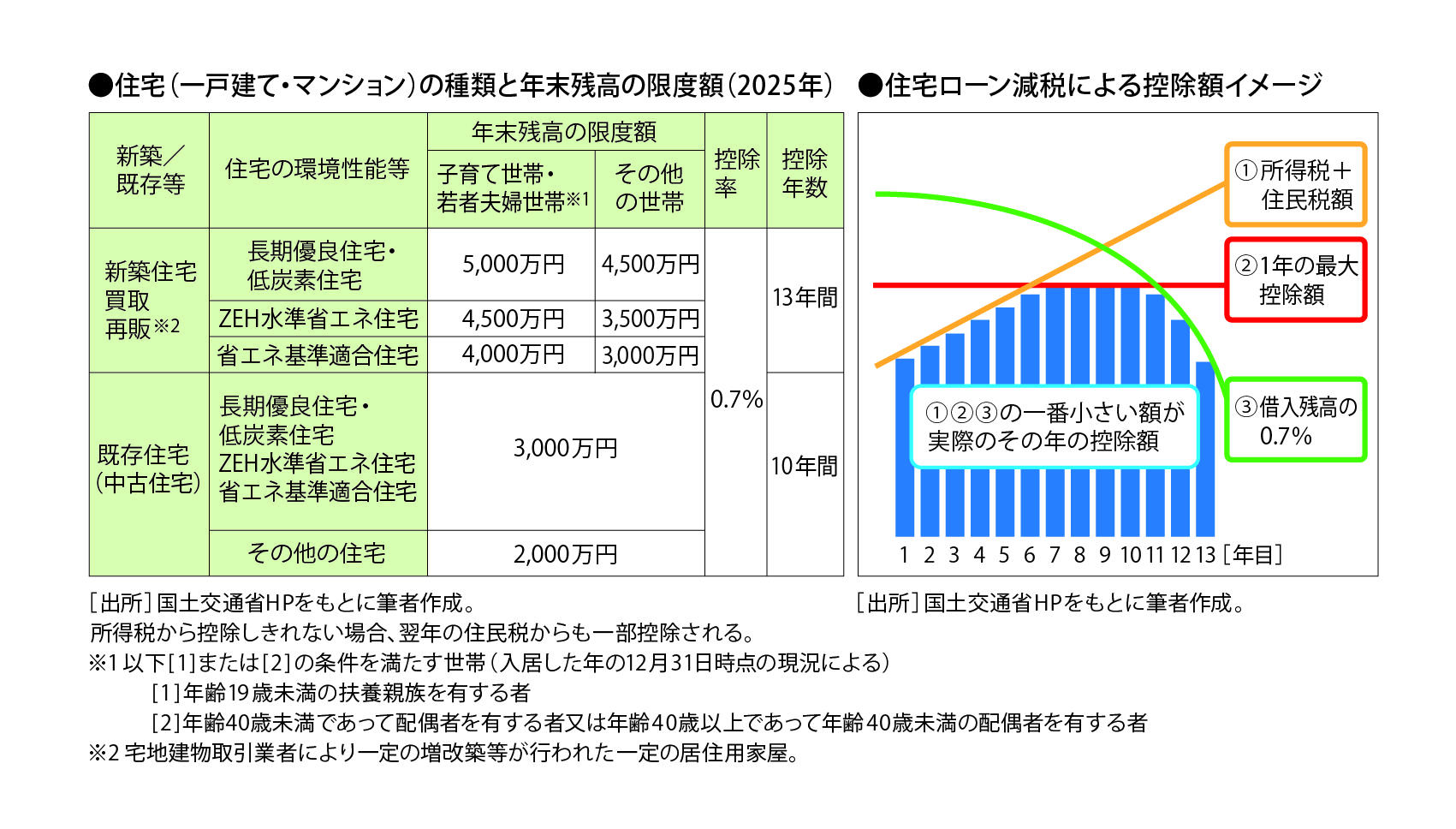

家(一戸建て・マンション)を買うモチベーションを高めるものとして「住宅ローン控除」があります。“控除”というと配偶者控除や医療費控除、寄付金控除などを思い浮かべるかもしれませんが、これらは所得税の対象額から差し引く「所得控除」で、税率10%の人が30万円 の控除を受けられるという場合、所得税を3万円(=30万円×10%)減らす効果しかありません。一方、住宅ローン控除は「税額控除」のため、所得税・住民税からまるまる30万円が還付されるというパワフルな存在です。

具体的には、住宅ローンの年末残高の0.7%相当額が所得税・住民税から還付されます。たとえば、子育て世帯の要件を満たす人が6,000万円の住宅ローンを組んで長期優良住宅を建てた場合、表にあるように上限は5,000万円のため、35万円(=5,000万円×0.7%)が所得税と住民税から還付される計算です。そのため、「最大455万円(=35万円×13年分)の還付が受けられる!」といった表記を物件広告などで見かけますが、それを真に受けるのは要注意です。

還付が受けられるのはあくまで納める所得税と住民税からなので、たとえ、表に基づく最大控除額(図の②)が35万 円 あったとしても 、その年に納税予定の所得税・住民税の額(図の①)が25万円だとしたら、還付額は25万円に。返済が進み、年末の住宅ローン残高(図の③)が35万円(図の②)を下回った場合も同様で、たとえば13年目の借入残高が3,000万円であれば還付額は21万円(=3,000万円×0.7%)となります。

Point

2025年の建築基準法の改正で新築住宅は省エネ基準適合が義務化され、「その他の住宅」は無しに。中古住宅は上限額も控除年数も新築より少なくなる点に注意を。