Vol.139

マネーコラム

家を買おうと思ったら始めたい「頭金」づくり

- 当社からファイナンシャルプランナーの先生等に依頼し、執筆いただいた記事を掲載しております。

- 各コラム内の情報は掲載当時の情報です。

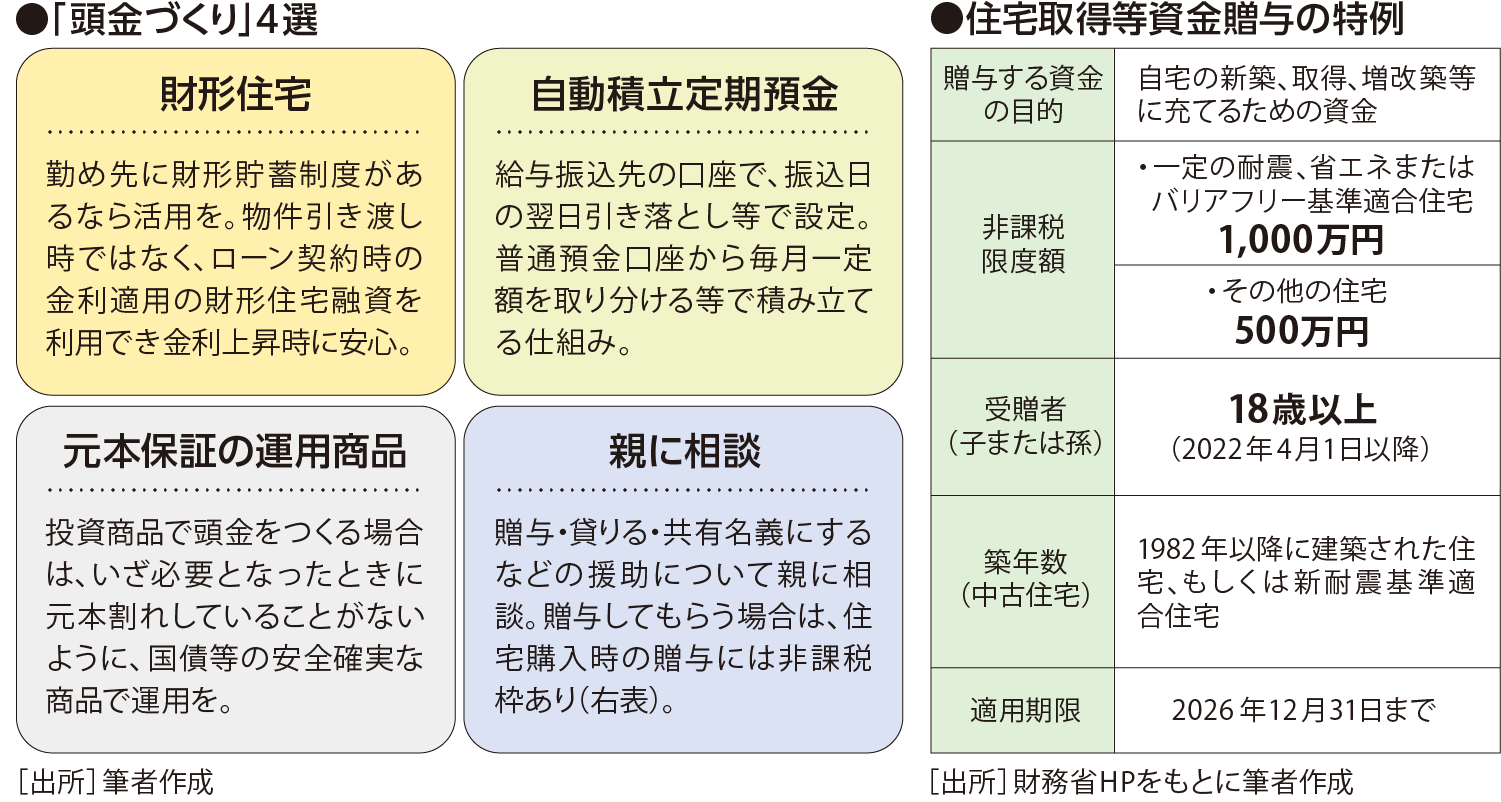

「頭金」は積み立てで安全確実に準備するのが王道

将来的にいつか家を買うつもりであれば、始めておきたいのが「頭金」づくりです。家は高い買い物なので、住宅ローンを利用するのが一般的です。その際に用意できる頭金が多いほど、家計運営がきちんとできていると判断され住宅ローンの審査が通りやすくなります。頭金の理想は物件価格の2 割ですが、現状では1割の用意ができると審査で高評価を得られるようです。

さて、頭金づくりには、勤め先に制度があるなら財形貯蓄制度が最適です。給与天引きで積み立てる制度で、一般財形・財形住宅・財形年金の3 種類があり、貯蓄残高の10倍(最大4,000万円)まで財形住宅融資という公的融資(フラット35※などとの併用も可能)が利用できます。なかでも財形住宅であれば、元利合計550万円まで利子非課税の特典があり、より有利に頭金をつくることができます。勤め先に財形貯蓄制度が無い場合は、給与振込口座に自動積立定期預金を設定して、毎月コツコツ積み立てるのが基本です。

なお、頭金が足りないときは、前向きに親に相談を。とくに、将来的に相続税がかかる心配があるようであれば、住宅取得等資金贈与の特例を使って贈与してもらうことで、生前に子どもに無税で財産を移すことができてwin-winに。両家から200万円ずつなど、うまく利用している世帯が増えています。

民間金融機関と住宅金融支援機構が提携して提供する最長35年の全期間固定金利の住宅ローン

Point

1,000万円を普通に贈与されれば最大231万円の贈与税を負担することになるが、親・祖父母からの住宅取得等資金で一定の要件を満たせば無税で贈与を受けられる。