Vol.140

マネーコラム

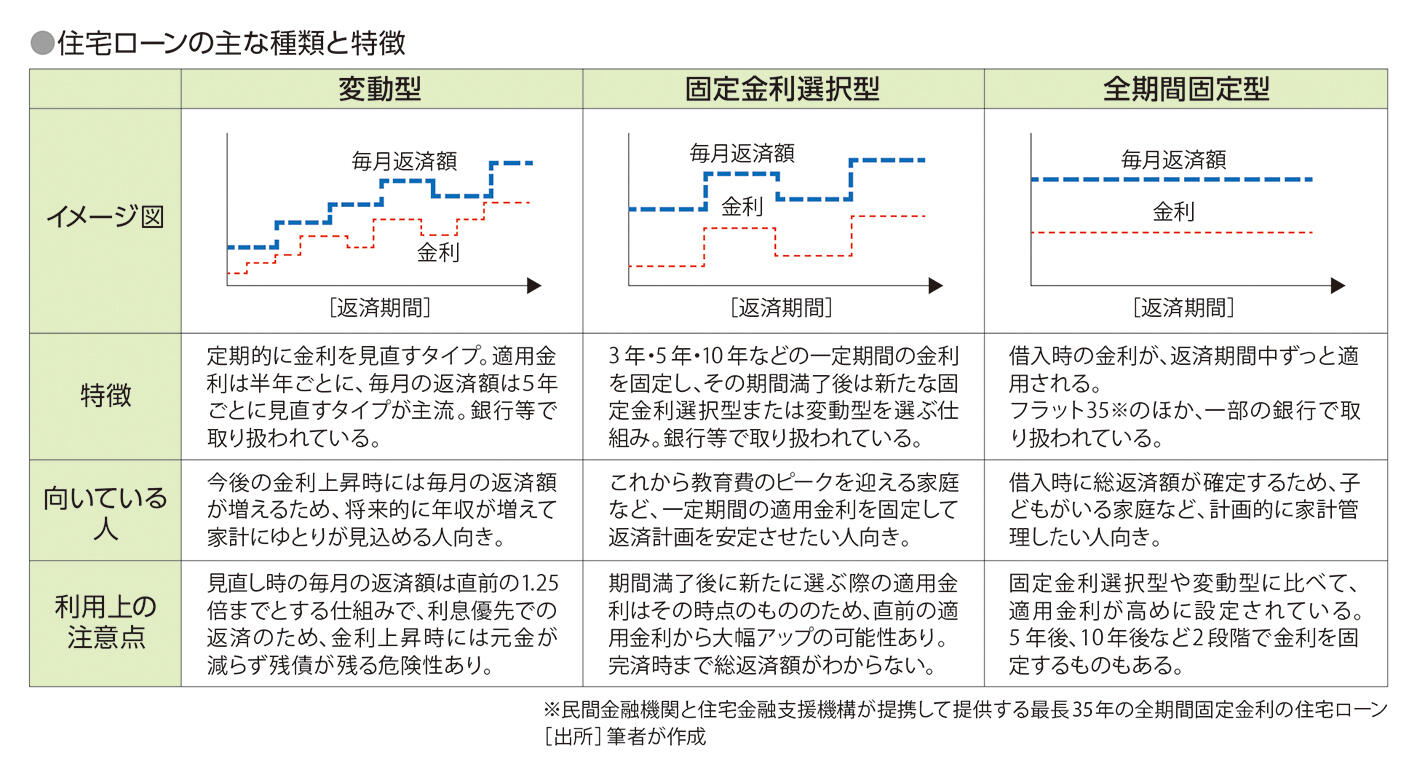

住宅ローンの「変動型」と「固定型」とは

- 当社からファイナンシャルプランナーの先生等に依頼し、執筆いただいた記事を掲載しております。

- 各コラム内の情報は掲載当時の情報です。

「安いものには訳がある」のは住宅ローンも同じ

「住宅ローン」は数千万円もの借り入れになることが多く、少しでも低い金利で借りたいと思いがちです。ただ、単純に低金利のものを選べば安心というわけではない点に注意が必要です。なぜなら、住宅ローンには3つのタイプがあり、どのタイプの総返済額が少なくてお得かは今後の金利動向次第だからです。まずは自分の考え方に合う金利タイプを選び、その後に同じタイプでより有利な金融機関を選ぶのが鉄則です。

借入額にかかる“適用金利”が、住宅ローンの毎月返済額・総返済額の多寡を決めるわけですが、現時点での適用金利だけでなく、数十年もの返済期間全体で考える視点が大切です。

年2回の適用金利の見直しが続く「変動型」や一定期間の適用金利を固定する「固定金利選択型」は、現時点の適用金利が比較的低めで一見お得に見えますが、数年ごとに適用金利や毎月の返済額が変わる仕組みです。つまり、同じ金額を借りたとしても、適用金利や毎月の返済額が変わるため利息部分が確定せず、完済時まで総返済額がわからないデメリットがあります。

一方、期間を通して適用金利が明らかな「全期間固定型」は、現時点での適用金利が高めでも、借入時点で総返済額が確定するメリットがあります。自分に合ったタイプの見極めが重要です。

Point

金利上昇時の今、「変動型」で借りるなら、少ない借入額を短い返済期間で利用するのが安心。年収アップを見込めない状況で安易に借りると、金利上昇時に対応できず破綻の可能性も。