住宅ローンのメンテナンス方法

- 当社からファイナンシャルプランナーの先生等に依頼し、執筆いただいた記事を掲載しております。

- 各コラム内の情報は掲載当時の情報です。

知っておきたいのは【繰上げ返済】【借り換え】【条件変更】

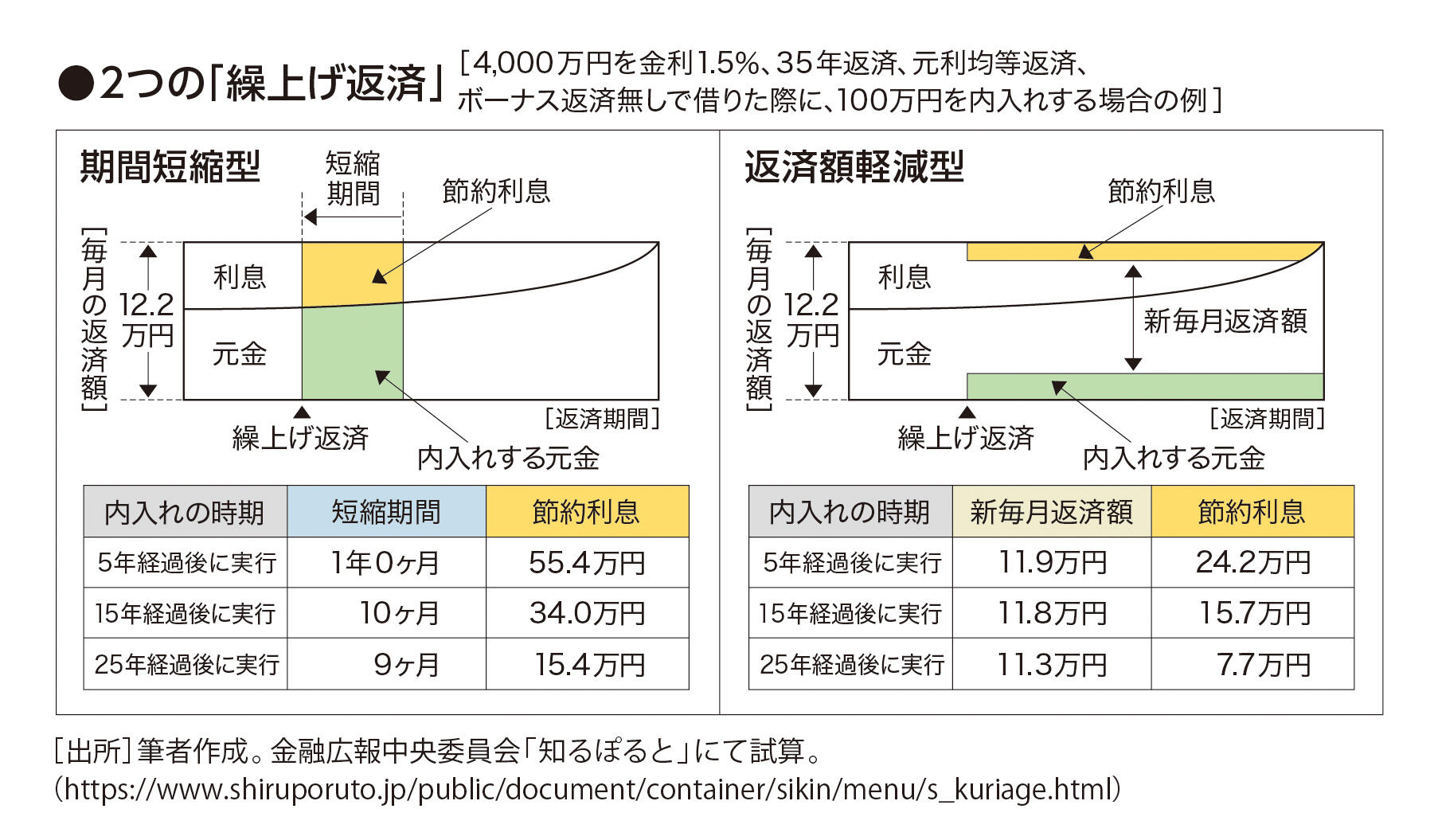

住宅ローンは、借りたときのプランのまま返済を続けるのではなく、その時々の金利状況などに合わせて柔軟にメンテナンスする姿勢が大切です。住宅ローンの毎月の返済額は「元金」と「利息」で構成されています。【繰上げ返済】とは、毎月の返済額とは別にまとまった額を返済(内入れ)することで、2つの方法があります。下図左の[ 期間短縮型]は、5年経過後のタイミングで100 万円を内入れする例では、元金に対応する利息が55.4万円支払い不要( 節約利息)となり、返済期間も1年短くなります。また、下図右の[ 返済額軽減型]で100万円を内入れした場合、節約利息は24.2万円、毎月の返済額は11.9万円となり、残り30年にわたって月3,000円負担が軽くなります。支払う利息を減らしたい場合や完済を早めたいなら[期間短縮型]、毎月の支払いを少しでも軽減したいなら[返済額軽減型]を選ぶといいでしょう。なお、[期間短縮型]の利用によって住宅ローン減税の対象期間(10年・13年)より短くなるとその時点で減税が受けられなくなるしくみのため、その際は[返済額軽減型]の利用が合理的です。

また、昨今の金利上昇傾向が気になって、変動金利型で借りているのを全期間固定型に変更したい場合もあるでしょう。しかし同じ銀行内では対応してもらえないことが多いようです。その場合、別の銀行への【借り換え】を検討するのも一策ですが、一般的に数十万円の手数料がかかることを知っておきましょう。【条件変更】は、自身の昇給や妻の復職などで家計にゆとりが出た際に、借入先の金融機関に申し出て毎月の返済額を増やす方法で、数千円~数万円の手数料で完済を早めることが可能になります。

Point

「繰上げ返済」は、“借り入れた金額が大きいほど”、“借入れからの期間が短いほど”、“適用金利が高いほど”、効果が高くなる。