資金準備の考え方

もし認知症になった場合に備えて、以下のような資金準備を考えておく必要があります。

- ①認知症または他のケガや病気で治療が必要になったときの、医療費の準備

- ②認知症により介護が必要な状態になったときの、介護にかかる費用の準備

- ③認知症の影響により他人に対する賠償責任を負ったときの、賠償費用の準備

- ④認知症になった本人のお金を、上記の費用等に充てるための資産凍結を防ぐ準備

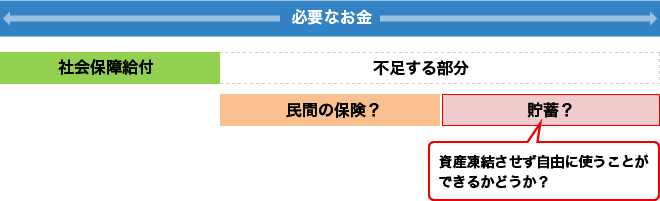

上記の①②については、原則として社会保障からの給付がありますので、その給付内容を把握したうえで、不足する部分をどうするのか?を考えていく必要があります。

不足する部分は、自助努力として、貯蓄等の自己資金を使うか、民間の保険を活用するか、または、その双方をあわせて対応することが考えられます。

なお、貯蓄等の自己資金については、認知症の症状によっては預貯金等を引き出せない事態が生じる可能性もあるため、あわせて資産凍結を防ぐための備えも必要です。

社会保障制度について

主な社会保障として、「公的医療保険制度」「公的介護保険制度」「公的年金制度」の3つが挙げられます。

それぞれの制度において、「どのようなとき」に、「どのくらいの給付があるか」を確認することが重要です。

主な社会保障制度

- ①公的医療保険制度

- ②公的介護保険制度

- ③公的年金制度

- ・健康保険

・国民健康保険

・後期高齢者医療制度 - ・介護保険

- ・国民年金

・厚生年金保険 - 認知症だけでなく、高齢になると様々な病気やケガで病院にかかるかも・・・?

- 認知症で介護が必要な状態になったとき、施設や在宅でサービスを利用するかも・・・?

- 老後だけなく、認知症を原因とする障がい状態によって年金を受けられるかも・・・?

自助努力について

生命保険について

「老々介護」や「介護離職」という言葉をご存知でしょうか?介護がもたらす社会問題とも言われています。

在宅で介護を行うことを考える場合、ご家族の負担が過大になるリスクに注意が必要です。

- ・ご家族に負担をかけないためにも、施設介護などの介護資金を準備しておくと安心です。

- ・生命保険を活用するポイントは、一時金だけでなく、月々かかる費用を賄えることです。

損害賠償への備えについて

認知症による徘徊行動のある方が、偶然の事故等により、他人の身体や財物に損害を与えてしまったら・・・

認知症の本人だけでなく、監督義務のあるご家族が、賠償責任を負うリスクに注意が必要です。

- ・賠償リスクに備える損害保険に加入しておくと、ご家族も安心です。

- ・一部の地域で実施されている自治体の賠償制度等についても確認しておくと安心です。

資産凍結を防ぐ準備について

認知症になったとき、本人の判断能力に問題が生じる事態も考えられます。

そのような場合は、預貯金口座が凍結されたり、不動産の売却ができなくなったりするリスクに注意が必要です。

- ・認知症になった本人の預貯金等を自由に使えるよう、事前に対策をしておくと安心です。

- ・幾つかの準備が考えられますので、メリット・デメリットを知り、最も適した方法を選びましょう。

A-2020-5111(2020.10)