認知症に伴う資産凍結のリスク

最近、テレビやニュースで高齢者が認知症によって判断能力が失われ、銀行の預金を引き出すことができない(いわゆる資産凍結)という問題を耳にするようになりました。

今回は、この問題に対し、どのようにして法的に解決できるかを、お伝えしていきたいと思います。

認知症に伴う資産凍結のリスク

まず初めに、資産が凍結されてしまう問題についてお伝えします。

認知症によって判断能力を喪失している方が、1人で銀行に行くことは現実的に不可能です。しかし、自宅をリフォームしたり、老人ホームの入居金として1000万円程度のまとまった金額を引き出そうとする時には、ATMではなく銀行の窓口に行かなければなりません。

他の人が認知症の本人に代わって銀行窓口で預金を引き出そうとしても、銀行の窓口担当者は本人の意思確認を行うため、預金を引き出すことはできません。

つまり、認知症によって判断能力を喪失している方は、実質、まとまった金額を銀行口座から引き出すことができなくなってしまうのです。

さらに銀行の窓口担当者に不審な点があると判断されてしまうと、認知症の方が詐欺や横領などの犯罪や口座の不正使用に巻き込まれ、財産が流出するのを防ぐため、預金口座を凍結してしまうことがあります。預金口座が凍結されてしまうと、ATMでの引き出しもできなくなってしまいます。

一例ではございますが、昨今では住み慣れた自宅で最期を迎えたいという方も増えており、加齢に伴う身体能力の変化に備えてリフォーム等を検討されている方も多くいますが、いざリフォームが必要となったタイミングで既に認知症を発症してしまっており、リフォームに必要な多額なお金を引き出すことができずに、リフォームができないという可能性も少なくありません。

本人の判断能力がきちんとある間にしっかりと対策をしておかないと、資産凍結によるお困りごとが生じてしまうのです。

資産凍結を防ぐ対策

では次に、この問題を解決するためにどのような法的アプローチがあるのか、一緒に確認していきましょう。アプローチの方法には大きく2つ、「任意後見」「家族信託」という方法があります。

1.任意後見について

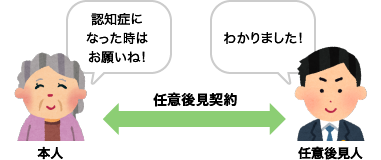

任意後見契約とは、本人がお元気なうちに、将来自分が認知症などで判断能力が不十分になった時に備えて、あらかじめ財産管理や病院の入退院手続きなどの生活支援をしてくれる人(任意後見人)を決めておく契約になります。

本人が認知症によって判断能力が低下した際は、任意後見人が本人の財産を管理することになるため、資産凍結のリスクはありません。

また、任意後見監督人の許可が必要となりますが、本人が認知症であっても、老人ホームの入居一時金やリフォーム費用を本人の財産から支払うことも可能になるのです。

任意後見の留意点

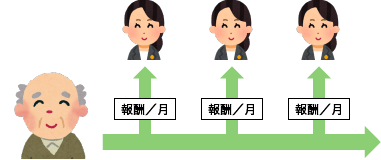

このように任意後見は非常に魅力的な制度ですが、デメリットも存在します。それは「月々の支払い(ランニングコスト)」の存在です。

本人が認知症によって判断能力が低下したために、任意後見契約に基づいて任意後見を利用する場合、家庭裁判所に対して「任意後見監督人の選任申立」を行います。本人が事前に選んだ任意後見人が、本人の財産管理や病院の入退院手続きなどの生活支援を行っていくこととなりますが、任意後見人を監督する人(任意後見監督人)を家庭裁判所に選任してもらうことで、初めて後見業務を行うことが可能となるのです。

そして任意後見監督人には弁護士や司法書士等の専門家が選任されるケースが多く、任意後見監督人に選任された専門家に対して「報酬」を支払う必要があります。

この任意後見監督人に対して支払う報酬額は、本人の財産の総額によって異なりますが、最低でも月1万円以上の報酬を本人がお亡くなりになるまで毎月支払い続けなければなりません。

2.家族信託について

家族信託とは、平成19年9月に施行された「信託法」に基づく制度で、超高齢社会を背景に、多様化する家族関係に配慮した柔軟な財産管理ができるようになったため、NHKで特集が複数回組まれる等、非常に注目されている制度です。

家族信託では、従来の法律(民法)とは異なった発想で、自由な財産管理ができるほか、家族の安心の生前対策を目的とした信託の活用が可能となりました。

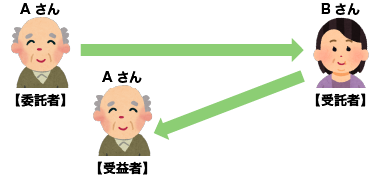

家族信託の基本構造は、「委託者」「受託者」「受益者」と「信託財産」から構成されます。

まずは、言葉の意味から解説していきたいと思います。

委託者とは、信託契約に信託財産(預貯金や不動産など)の管理運用処分の方法を決め、信頼できる人に財産を託す人を指します。そして受託者とは、信託財産を長期的に管理・運用・処分することができる、委託者が信頼する人のことです。最後に受益者とは、信託財産に係る給付(賃料など)を受ける権利を有する人のことをいいます。

そして、これらの言葉を使って家族信託を説明すると、家族信託とは、「自分(委託者)の不動産や預貯金(信託財産)を、信頼できる人(受託者)に託して、特定の人(受益者)のために、目的に従って財産を管理・処分してもらう財産管理手法の1つ」になります。

下記の図で具体的なイメージを掴んでみましょう。

AさんがBさんに預貯金を信託した場合、たとえAさんが認知症になってしまったとしても、BさんがAさんのために管理をしている預貯金は凍結されず、Bさんは信託契約書に記載の目的に従って、Aさんのために預貯金を利用していくことが可能になるのです。

家族信託の留意点

家族信託はあくまでも財産管理手法の1つであるため、任意後見とは異なり、本人の身の回りのお世話や、病院の入退院手続きをお願いすることはできません。

そこで、家族信託と任意後見をセットで利用することで、本人のためにより手厚いサポートをしていくことが可能になるのです。

よくある質問

最後に、任意後見と家族信託に関するよくある質問(FAQ)をおまとめしました。これらの内容を確認して、任意後見と家族信託に関する知識を深めていきましょう。

Q.認知症になってから任意後見に関する契約を結ぶことはできますか?

A.原則、認知症になってから任意後見契約の締結はできません。

任意後見はあくまでも契約の1つです。したがって、認知症で判断能力を喪失している場合には、その方が締結した任意後見契約は無効となってしまいます。

しかし、ひと口に認知症といっても、症状は様々です。認知症が疑われる場合でも、「判断能力」があると判断されれば、任意後見契約を締結することができます。後々トラブルを避けるためにも、本人の判断能力の有無をきちんと確認するようにしましょう。

Q.信託銀行が行っている投資信託と家族信託にはどのような違いがありますか?

A.細かい違いは沢山ありますが、簡単にお伝えしますと、信託銀行は、銀行の信頼をもとにお客様から財産を預かり、運用することを目的としています。

一方、家族信託は託された財産を運用して利益を出すこと等を目的としていません。投資信託は、信託銀行が商売として受託者となるため、当然に報酬が発生しますが、家族信託は受託者の報酬を0円とすることも可能です。

Q.家族信託を活用すると財産は誰の物になるのでしょうか?

A.信託財産として独立した財産になります。

家族信託をすると、不動産や預金の名義は委託者から受託者に変わります。しかしながら、便宜上、名義が変わるだけであり、受託者の物になるというわけではありません。

そもそも信託財産は受益者の利益のために託される財産ですが、受益者の物になるわけでもありません。少々複雑ですが、信託財産は誰のものということではなく、「信託財産」という独立した存在になります

記事執筆:司法書士法人・行政書士法人オーシャン