Vol.136

マネーコラム

もしも家族が亡くなったら

- 当社からファイナンシャルプランナーの先生等に依頼し、執筆いただいた記事を掲載しております。

- 各コラム内の情報は掲載当時の情報です。

思ったよりも手薄い公的年金。

貯蓄で不足する分は「生命保険」で合理的にカバーしておこう

家族のいる世帯主は「生命保険」の検討が必須に

家族や自分に生命保険が必要かどうか迷ったら、もし亡くなったとき、経済的に困る人がいるかどうかを考えてみましょう。誰も困る人がいないなら生命保険は不要です。けれども、「配偶者や子がいる」「親に仕送りをしている」など、亡くなった際に経済的に困る遺族がいるのなら、生命保険の加入検討を早めにすることをおすすめします。公的年金からの給付だけでは足りず、遺族の生活が破綻する可能性もあり得るからです。

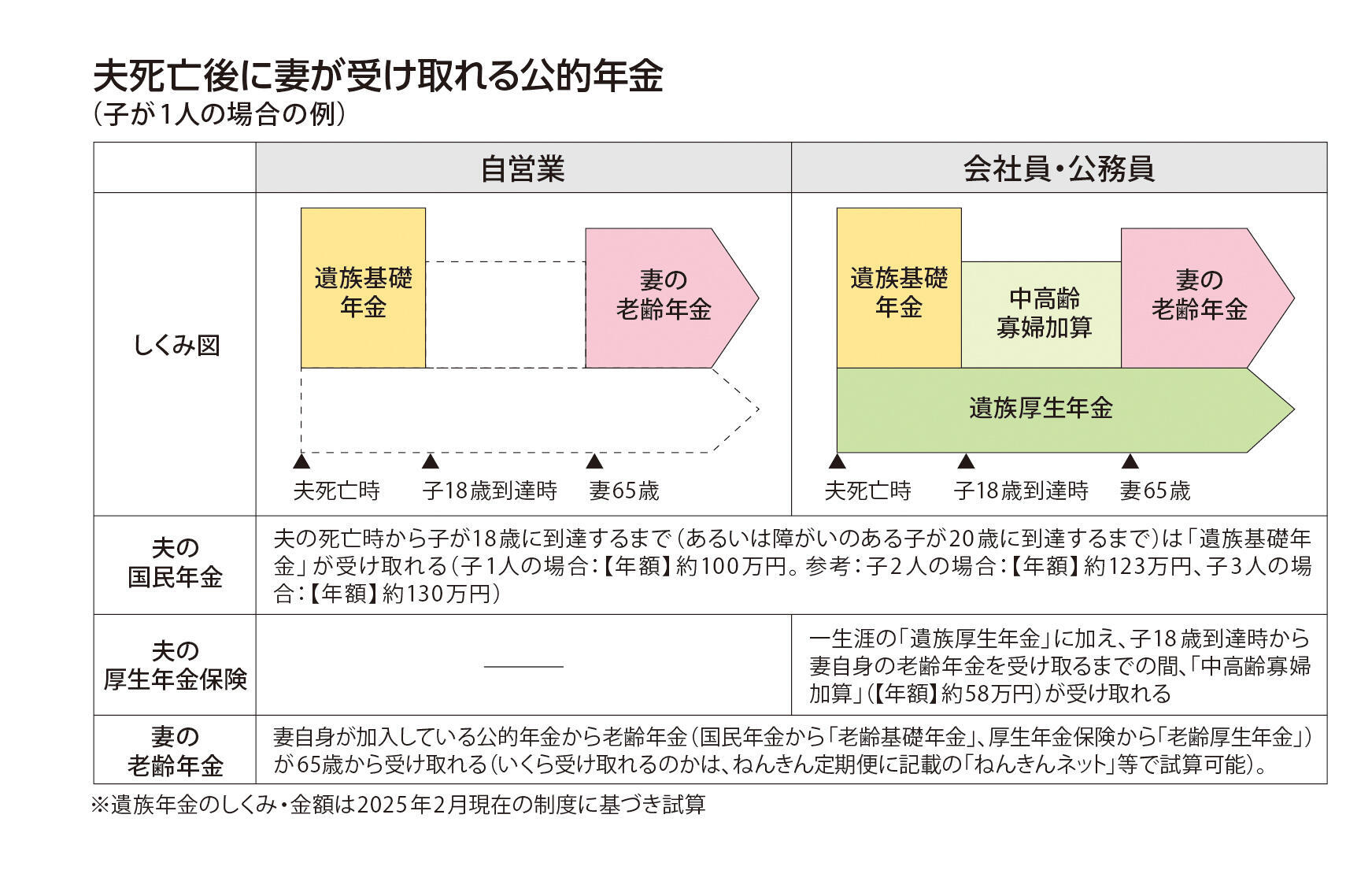

たとえば、妻子がいる夫が亡くなるという例の場合(下図)、満18歳までの子がいれば、全員加入の国民年金から「遺族基礎年金」が受け取れます。夫が自営業者のケースではこれだけなので、生命保険で備えていないと妻子が路頭に迷う危険性があります。

夫が会社員・公務員のケースでは、それに加えて厚生年金保険から「遺族厚生年金」と、妻が、自身の老齢年金が開始する65歳までは「中高齢寡婦加算」を受け取ることができますが、それでも、月額でいえば合計で10万円程度という家庭が大半です。妻の収入やこれまでの貯蓄を足してもやりくりが厳しい現状のため、不足する分をしっかり生命保険で備えておくことをおすすめしています。

Point

自分が亡くなった際に遺族がいくら公的年金を受け取れるのかは、ねんきん定期便に記載の「ねんきんネット」や保険会社のサイトで試算できます