生命保険料控除制度について

1. 各保険料控除枠の分類

適用制度

生命保険料控除制度の適用対象は、保険契約の締結日により、旧生命保険料控除制度(以下、旧制度と省略)と新生命保険料控除制度(以下、新制度と省略)に分けられます。

- 旧制度:2011年12月31日以前に契約締結した生命保険契約等

- 新制度:2012年1月1日以後に契約締結した生命保険契約等

2011年12月31日以前に締結した保険契約についても、以下のお手続きをされた場合は、その時点から新制度が適用されます。

| 新制度が適用されるお手続き例 |

|---|

|

保障のない特約や、身体の傷害のみに基因して保険金が支払われる特約のみを付加する場合を除きます。

生命保険料控除控除制度適用における新旧対比

旧制度は2種類、新制度は3種類の控除があり、同じ商品でも旧制度と新制度で下記のような違いがあります。

(各種特約が付加されている終身保険の事例)

新制度に関する留意事項

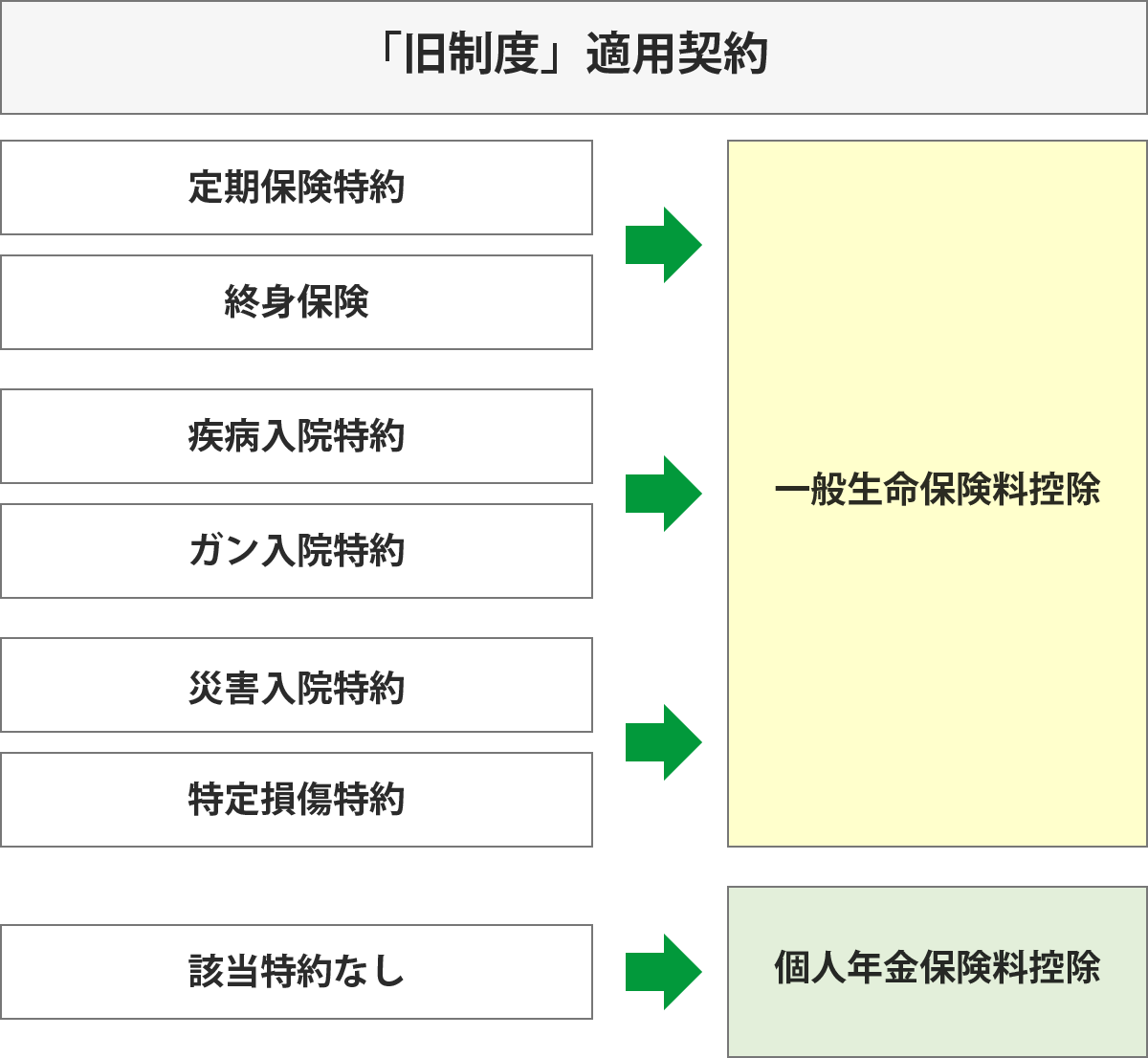

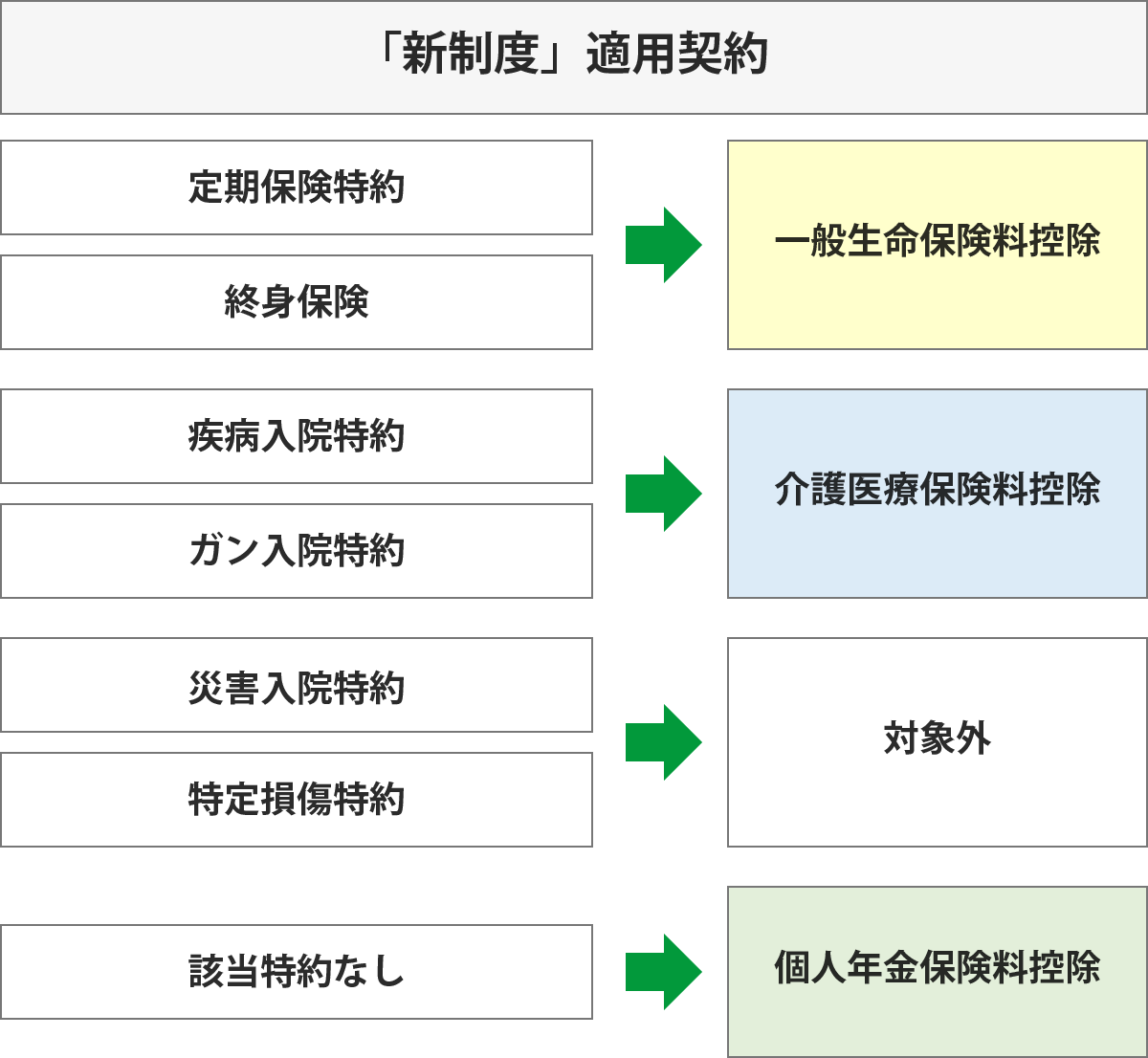

- (1)主契約と特約のそれぞれの保険料について、以下のようにその保障内容によって各保険料控除に分類されます。

※個人年金保険料税制適格特約が付加されていない場合は、一般生命保険料控除に分類されます。一般生命保険料 生存または死亡に 基因して一定額の保険金・その他の給付金を支払うことを約する部分に係る保険料

介護医療保険料 介護、入院等にともなう給付部分に係る保険料

個人年金保険料 個人年金保険料税制適格特約の付加された個人年金保険契約等に係る保険料※

対象外となる保険料 身体の傷害のみに基因して保険金が支払われる特約等に係る保険料

- (2)死亡保障と介護保障、医療保障を兼ねた組込型保険は、法令等に基づき「一般生命保険料控除」または「介護医療保険料控除」に分類されます。

2. 控除額の計算方法

所得税・住民税の所得控除額の計算方法は、それぞれ以下のとおりとなります。

旧制度

■所得税(一般・年金それぞれに適用)

| 年間の支払保険料等 | 控除される金額 |

|---|---|

|

25,000円以下 |

年間の支払保険料等の全額 |

|

25,000円超 50,000円以下 |

年間の支払保険料等×1/2+12,500円 |

|

50,000円超 100,000円以下 |

年間の支払保険料等×1/4+25,000円 |

|

100,000円超 |

一律 50,000円 |

※所得税の合計適用限度額は10万円です。

■住民税

| 年間の支払保険料等 | 控除される金額 |

|---|---|

|

15,000円以下 |

年間の支払保険料等の全額 |

|

15,000円超 40,000円以下 |

年間の支払保険料等×1/2+7,500円 |

|

40,000円超 70,000円以下 |

年間の支払保険料等×1/4+17,500円 |

|

70,000円超 |

一律 35,000円 |

※住民税の合計適用限度額は7万円です。

新制度

■所得税(一般・年金・介護医療それぞれに適用)

| 年間の支払保険料等 | 控除される金額 |

|---|---|

|

20,000円以下 |

年間の支払保険料等の全額 |

|

20,000円超 40,000円以下 |

年間の支払保険料等×1/2+10,000円 |

|

40,000円超 80,000円以下 |

年間の支払保険料等×1/4+20,000円 |

|

80,000円超 |

一律 40,000円 |

※所得税の合計適用限度額は12万円です。

■住民税

| 年間の支払保険料等 | 控除される金額 |

|---|---|

|

12,000円以下 |

年間の支払保険料等の全額 |

|

12,000円超 32,000円以下 |

年間の支払保険料等×1/2+6,000円 |

|

32,000円超 56,000円以下 |

年間の支払保険料等×1/4+14,000円 |

|

56,000円超 |

一律 28,000円 |

※住民税の合計適用限度額は7万円です。

令和8年分の所得税において23歳未満の扶養親族を有する場合

- 23歳未満の扶養親族の判定は、原則として、その年の12月31日の現況によります。

- 生計を一にする親族に23歳未満の扶養親族がいれば、扶養している者(両親のうち一方のみ)に限らず、対象となります。従って、両親に限らず、生計を一にする親族のいずれもが対象になります。

- 旧制度と新制度両方の支払があり、両契約が一般生命保険料控除の対象となる場合には、適用限度額は6万円となります。

■所得税(一般に適用)

| 年間の支払保険料等 | 控除される金額 |

|---|---|

|

30,000円以下 |

年間の支払保険料等の全額 |

|

30,000円超 60,000円以下 |

年間の支払保険料等×1/2+15,000円 |

|

60,000円超 120,000円以下 |

年間の支払保険料等×1/4+30,000円 |

|

120,000円超 |

一律 60,000円 |

※所得税の合計適用限度額は12万円です。

■所得税(年金・介護医療それぞれに適用)

| 年間の支払保険料等 | 控除される金額 |

|---|---|

|

20,000円以下 |

年間の支払保険料等の全額 |

|

20,000円超 40,000円以下 |

年間の支払保険料等×1/2+10,000円 |

|

40,000円超 80,000円以下 |

年間の支払保険料等×1/4+20,000円 |

|

80,000円超 |

一律 40,000円 |

※所得税の合計適用限度額は12万円です。

■住民税

| 年間の支払保険料等 | 控除される金額 |

|---|---|

|

12,000円以下 |

年間の支払保険料等の全額 |

|

12,000円超 32,000円以下 |

年間の支払保険料等×1/2+6,000円 |

|

32,000円超 56,000円以下 |

年間の支払保険料等×1/4+14,000円 |

|

56,000円超 |

一律 28,000円 |

※住民税の合計適用限度額は7万円です。

旧制度と新制度の双方にご加入の場合

旧制度が適用されている契約(以下、「旧制度契約」)と、新制度が適用されている契約(以下、「新制度契約」の双方にご加入の場合、「一般生命保険料控除」「個人年金保険料控除」の控除区分ごとに、下記(1)~(3)のいずれかの申告方法が選択できます。

- (1)旧制度契約に係る所得控除額

- (2)新制度が適用されている契約のみの場合

- (3)旧制度契約と新制度契約の双方について、生命保険料控除の適用を受ける場合の所得控除額(ただし、新制度の所得控除限度額が適用されます)

3. ケーススタディ

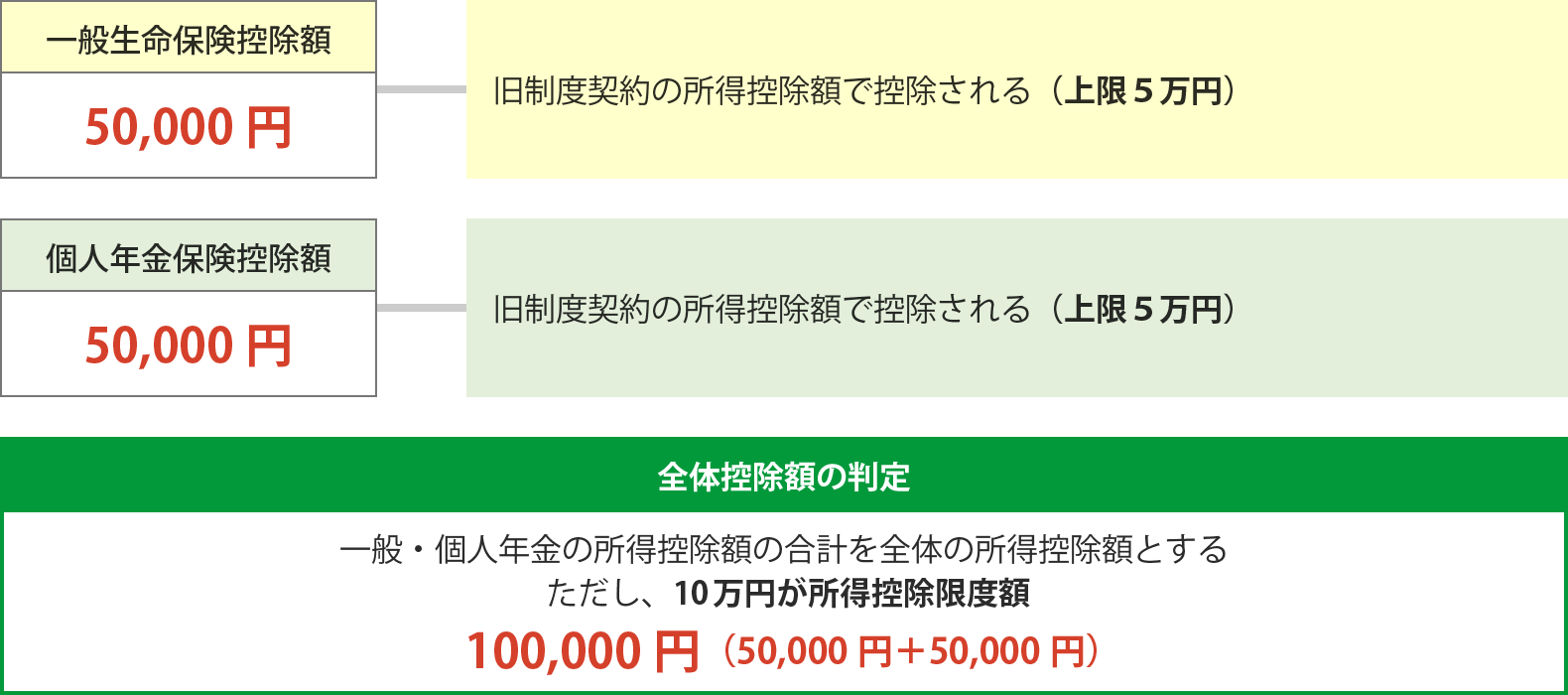

(1)旧制度が適用されている契約のみの場合

■加入例

| ご加入の保険 | ベクトルX (3年ごと利差配当付 利率変動型新積立保険) |

アベニュー-R (5年ごと利差配当付 個人年金保険)※ |

|

|---|---|---|---|

| 契約日 | 2011年12月31日以前 | 2011年12月31日以前 | |

| 適用制度 | 旧制度 | 旧制度 | |

|

支払保険料の内訳 |

一般生命保険料 | 180,000円 | ― |

| 介護医療保険料 | ― | ― | |

| 個人年金保険料 | ― | 120,000円 | |

| 控除 対象外の保険料 | ― | ― | |

| 年間支払保険料 | 180,000円 | 120,000円 | |

※個人年金保険料控除の適用を受けるには、個人年金保険料税制適格特約の付加が必要です。

■所得控除額

| 旧制度 | ||

|---|---|---|

| 支払保険料 | 控除額 | |

|

一般 |

180,000円 |

50,000円 |

|

介護医療 |

ー |

ー |

|

個人年金 |

120,000円 |

50,000円 |

■フローチャート

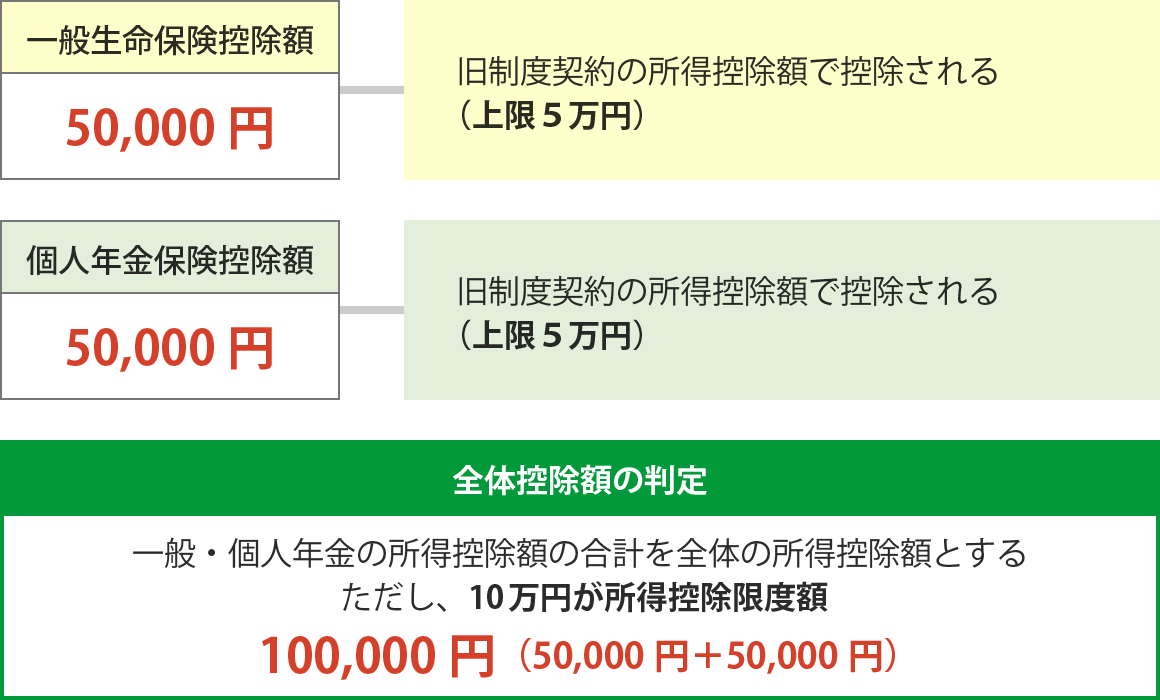

(2)新制度が適用されている契約のみの場合

■加入例

| ご加入の保険 | 大樹セレクト (無配当保障セレクト保険) |

ドリームフライト (無配当外貨建個人年金 保険(積立利率更改型))※ |

|

|---|---|---|---|

| 契約日 | 2012年1月1日以後 | 2012年1月1日以後 | |

| 適用制度 | 新制度 | 新制度 | |

| 支払保険料の内訳 | 一般生命保険料 | 100,000円 | ― |

| 介護医療保険料 | 50,000円 | ― | |

| 個人年金保険料 | ― | 120,000円 | |

| 控除 対象外の保険料 | 30,000円 | ― | |

| 年間支払保険料 | 180,000円 | 120,000円 | |

※個人年金保険料控除の適用を受けるには、個人年金保険料税制適格特約の付加が必要です。

■所得控除額

| 旧制度 | ||

|---|---|---|

| 支払保険料 | 控除額 | |

|

一般 |

100,000円 |

40,000円 |

|

介護医療 |

50,000円 |

32,500円 |

|

個人年金 |

120,000円 |

40,000円 |

■フローチャート

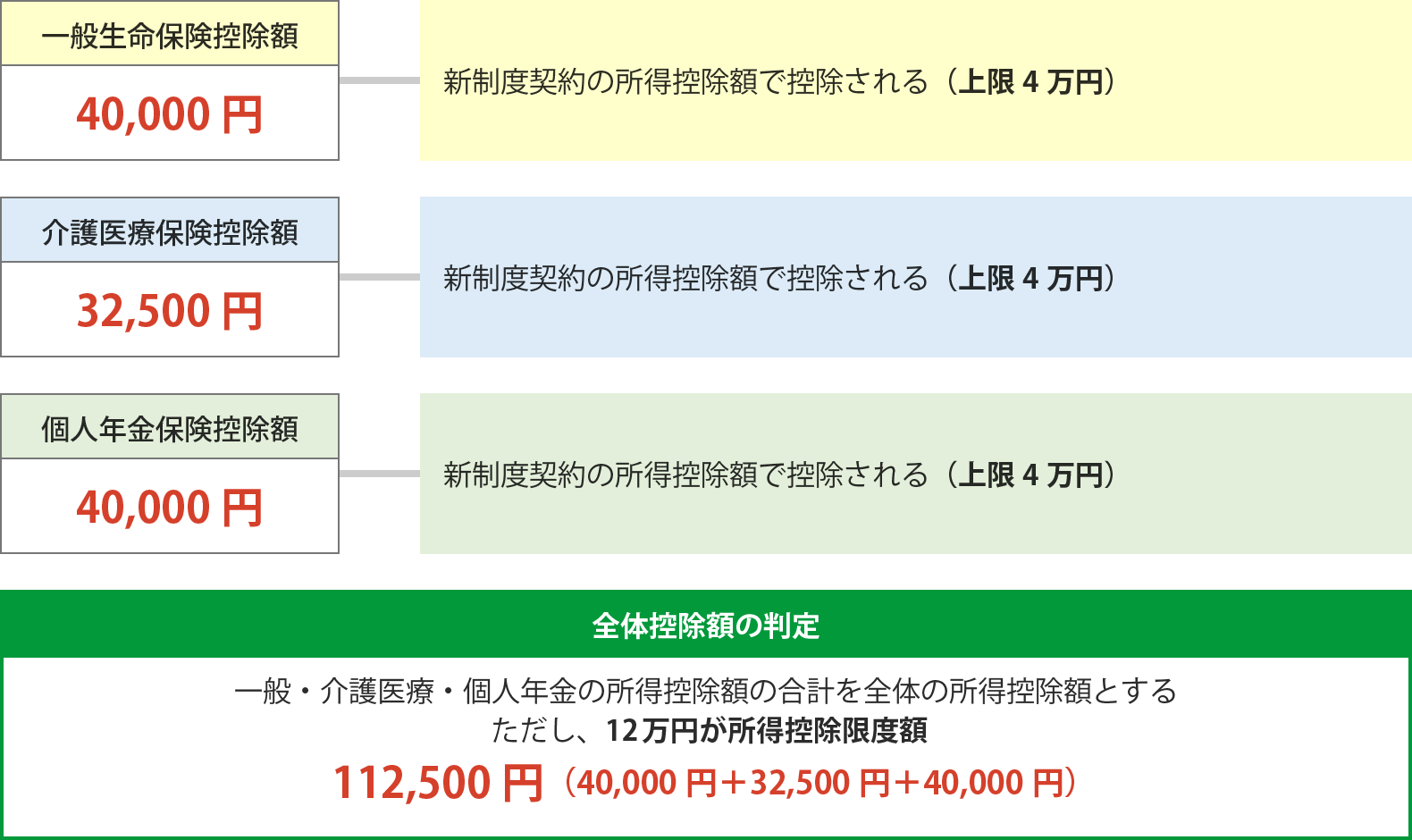

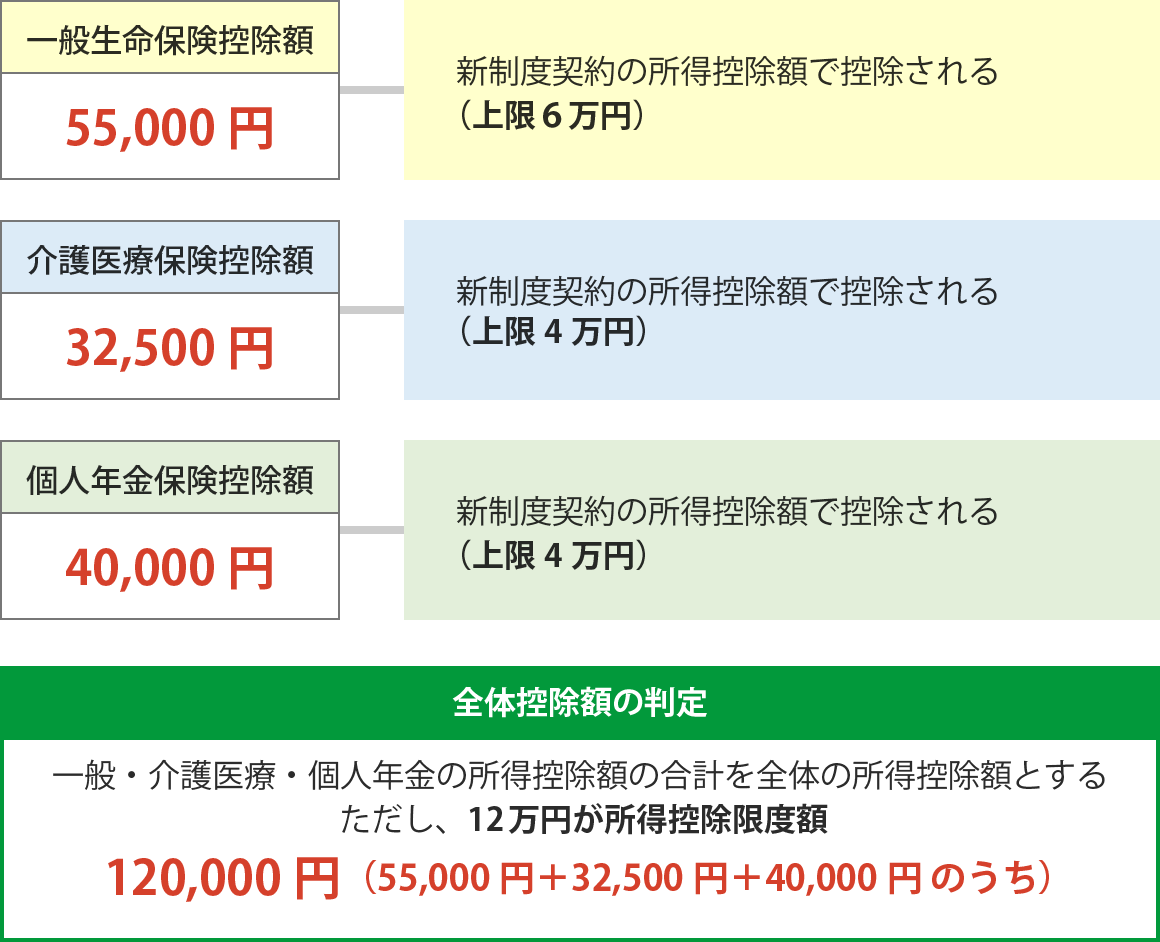

(3)新制度が適用されている契約のみの場合 (令和8年分の所得税において23歳未満の扶養親族を有する場合)

■加入例

| ご加入の保険 | 大樹セレクト (無配当保障セレクト保険) |

ドリームフライト (無配当外貨建個人年金 保険(積立利率更改型))※ |

|

|---|---|---|---|

| 契約日 | 2012年1月1日以後 | 2012年1月1日以後 | |

| 適用制度 | 新制度 | 新制度 | |

| 支払保険料の内訳 | 一般生命保険料 | 100,000円 | ― |

| 介護医療保険料 | 50,000円 | ― | |

| 個人年金保険料 | ― | 120,000円 | |

| 控除 対象外の保険料 | 30,000円 | ― | |

| 年間支払保険料 | 180,000円 | 120,000円 | |

※個人年金保険料控除の適用を受けるには、個人年金保険料税制適格特約の付加が必要です。

■所得控除額

| 新制度 | ||

|---|---|---|

| 支払保険料 | 控除額 | |

|

一般 |

100,000円 |

55,000円 |

|

介護医療 |

50,000円 |

32,500円 |

|

個人年金 |

120,000円 |

40,000円 |

■フローチャート

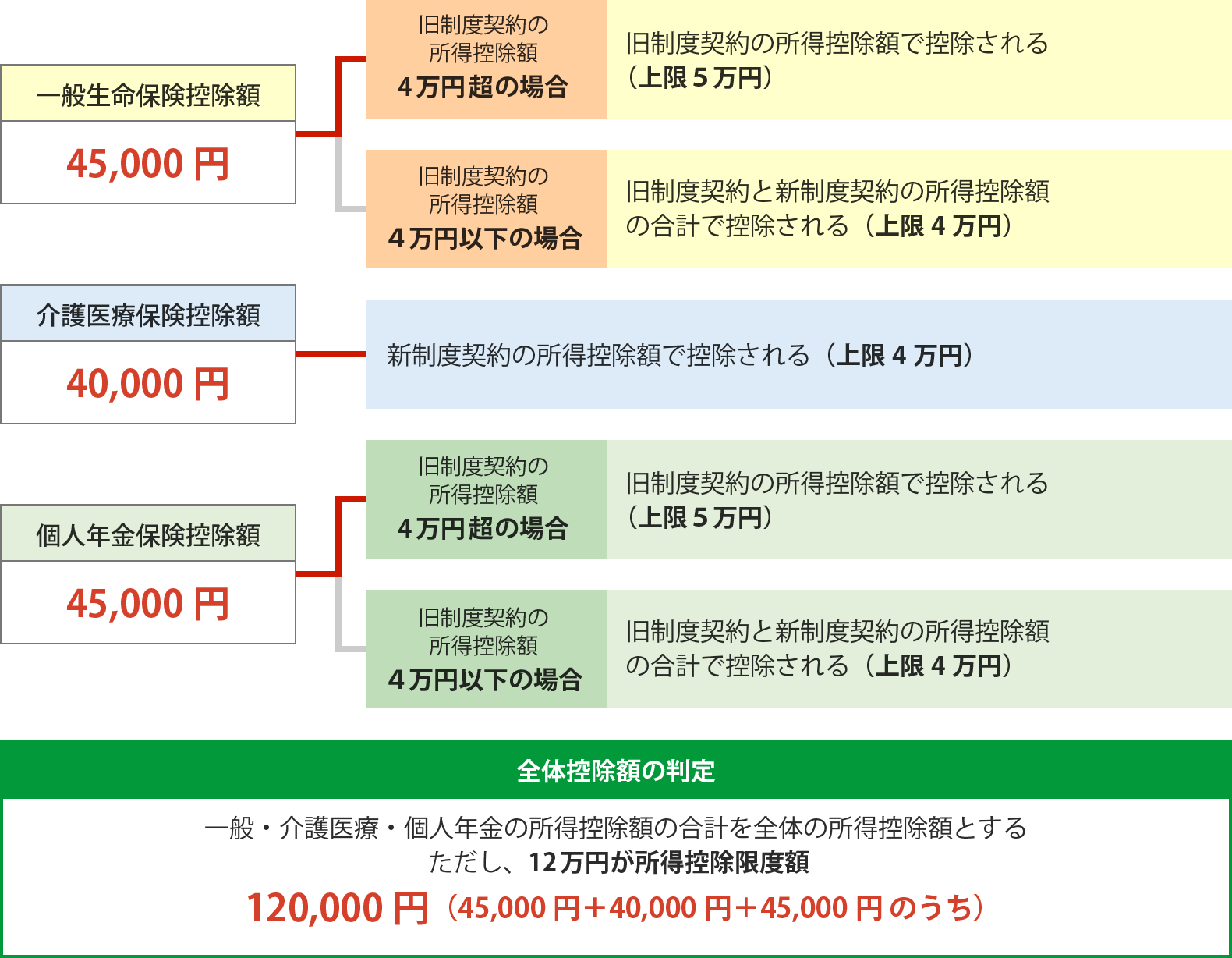

(4)旧制度が適用されている契約と、新制度が適用されている契約の双方にご加入の場合(旧制度適用契約の控除額が、4万円超の場合)

■加入例

| ご加入の保険 | 新プラウド-R (5年ごと利差配当付 終身保険) |

アベニュー-R (5年ごと利差配当付 個人年金保険)※ |

おまかせセレクト (無配当保障セレクト保険) |

|

|---|---|---|---|---|

| 契約日 | 2011年12月31日以前 | 2011年12月31日以前 | 2012年1月1日以後 | |

| 適用制度 | 旧制度 | 旧制度 | 新制度 | |

| 支払保険料の内訳 | 一般生命保険料 | 80,000円 | ― | ― |

| 介護医療保険料 | ― | ― | 180,000円 | |

| 個人年金保険料 | ― | 80,000円 | ― | |

| 控除 対象外の保険料 | ― | ― | ― | |

| 年間支払保険料 | 80,000円 | 80,000円 | 180,000円 | |

※個人年金保険料控除の適用を受けるには、個人年金保険料税制適格特約の付加が必要です。

■所得控除額

| 旧制度 | 新制度 | |||

|---|---|---|---|---|

| 支払保険料 | 控除額 | 支払保険料 | 控除額 | |

|

一般 |

80,000円 |

45,000円 |

ー |

ー |

|

介護医療 |

ー |

ー |

180,000円 |

40,000円 |

|

個人年金 |

80,000円 |

45,000円 |

ー |

ー |

■フローチャート

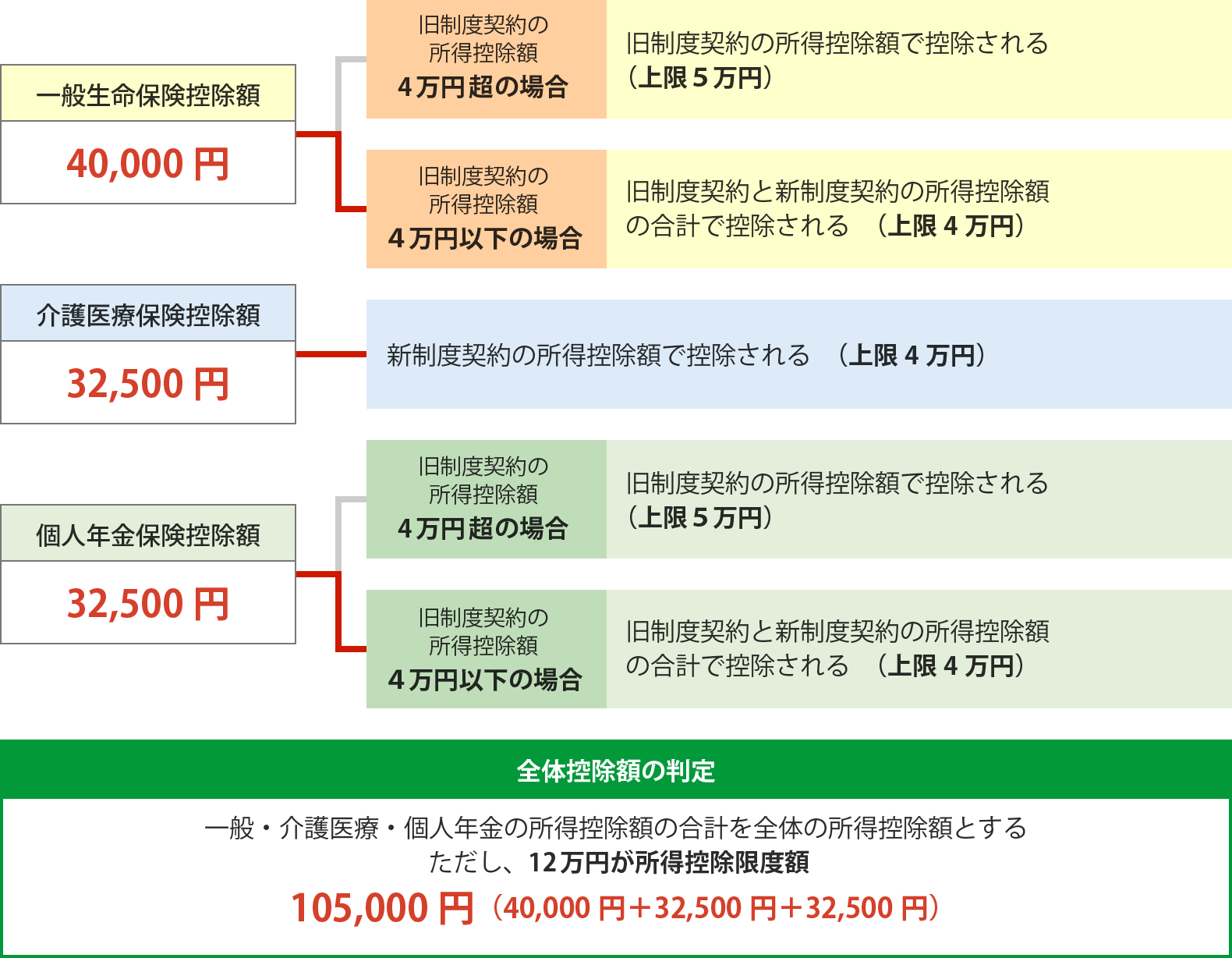

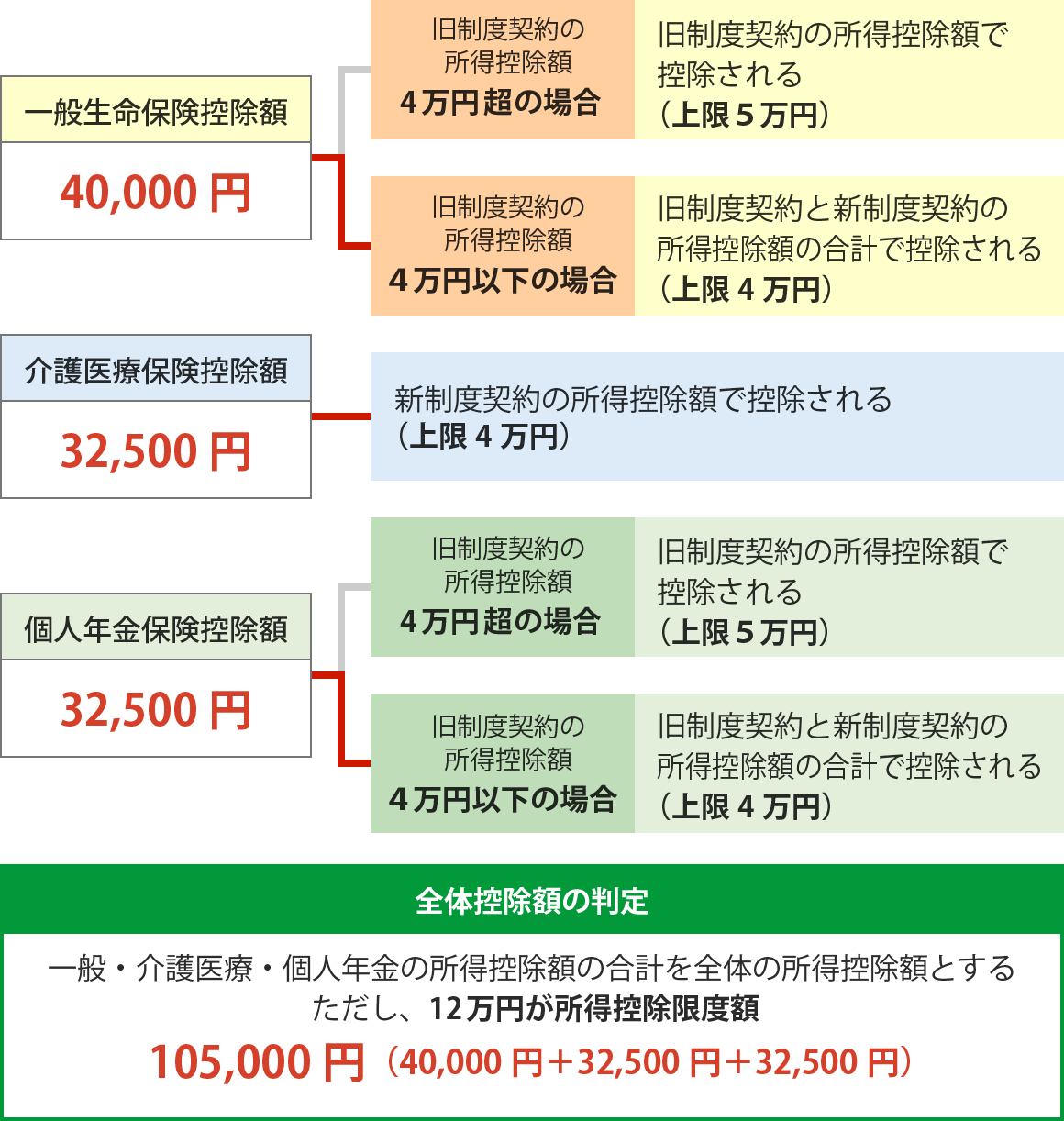

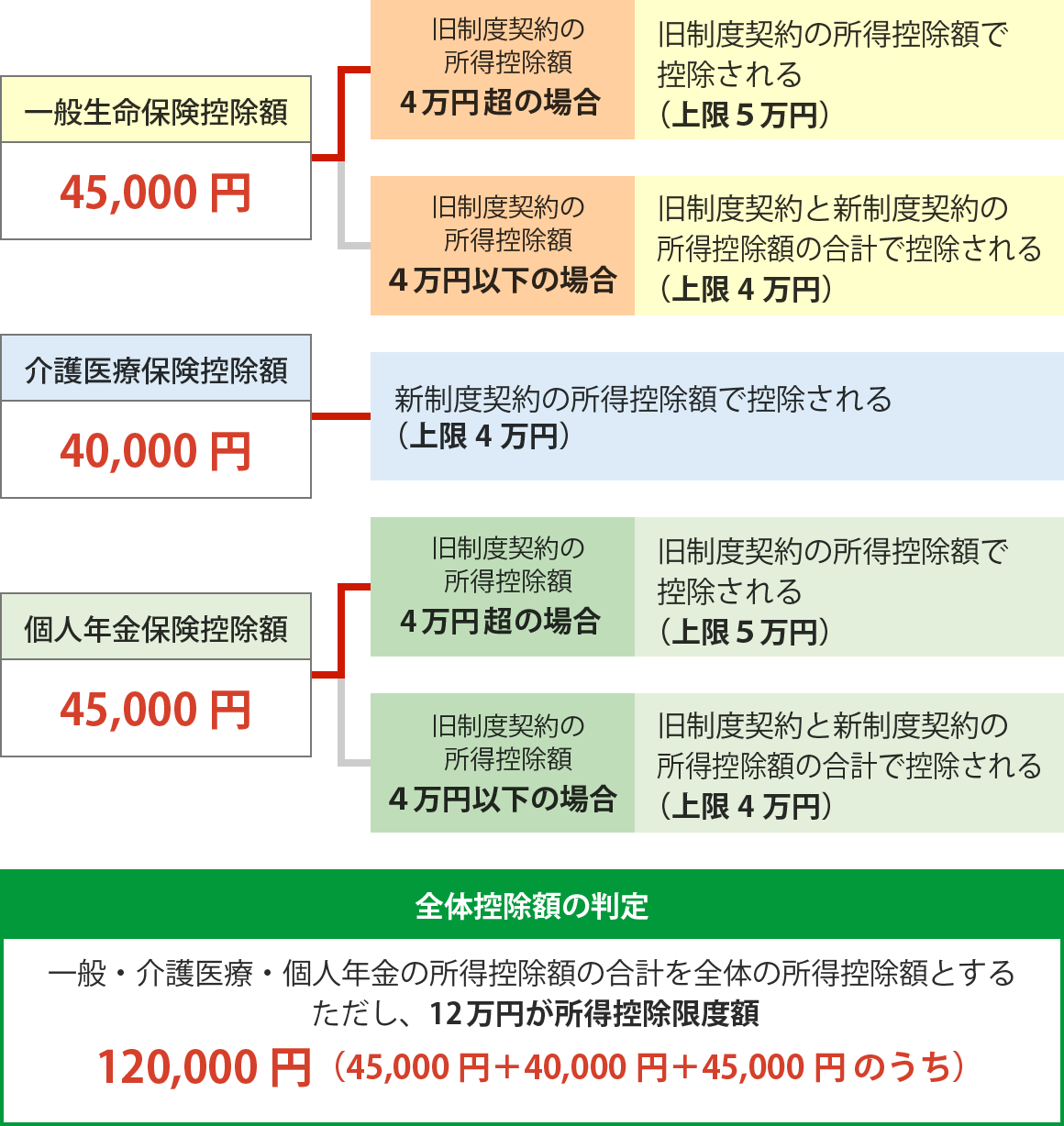

(5)旧制度が適用されている契約と、新制度が適用されている契約の双方にご加入の場合(旧制度適用契約の控除額が、4万円以下の場合)

■加入例

| ご加入の保険 | ザ・らいふ-R (5年ごと利差配当付 養老保険) |

アベニュー-R (5年ごと利差配当付 個人年金保険)※ |

大樹セレクト (無配当保障セレクト保険) |

|

|---|---|---|---|---|

| 契約日 | 2011年12月31日以前 | 2011年12月31日以前 | 2012年1月1日以後 | |

| 適用制度 | 旧制度 | 旧制度 | 新制度 | |

| 支払保険料の内訳 | 一般生命保険料 | 40,000円 | ― | 50,000円 |

| 介護医療保険料 | ― | ― | 50,000円 | |

| 個人年金保険料 | ― | 40,000円 | ― | |

| 控除 対象外の保険料 | ― | ― | 20,000円 | |

| 年間支払保険料 | 40,000円 | 40,000円 | 120,000円 | |

※個人年金保険料控除の適用を受けるには、個人年金保険料税制適格特約の付加が必要です。

■所得控除額

| 旧制度 | 新制度 | |||

|---|---|---|---|---|

| 支払保険料 | 控除額 | 支払保険料 | 控除額 | |

|

一般 |

40,000円 |

32,500円 |

50,000円 |

32,500円 |

|

介護医療 |

ー |

ー |

50,000円 |

32,500円 |

|

個人年金 |

40,000円 |

32,500円 |

ー |

ー |

■フローチャート