Vol.144

マネーコラム

カードのリボ払いの利用は慎重に

- 当社からファイナンシャルプランナーの先生等に依頼し、執筆いただいた記事を掲載しております。

- 各コラム内の情報は掲載当時の情報です。

借入残高が年収の1/3(注)を超えると、高金利・長期返済で完済が難しくなり危険!

ふだんよく使うカードでの「リボ払い」は禁物

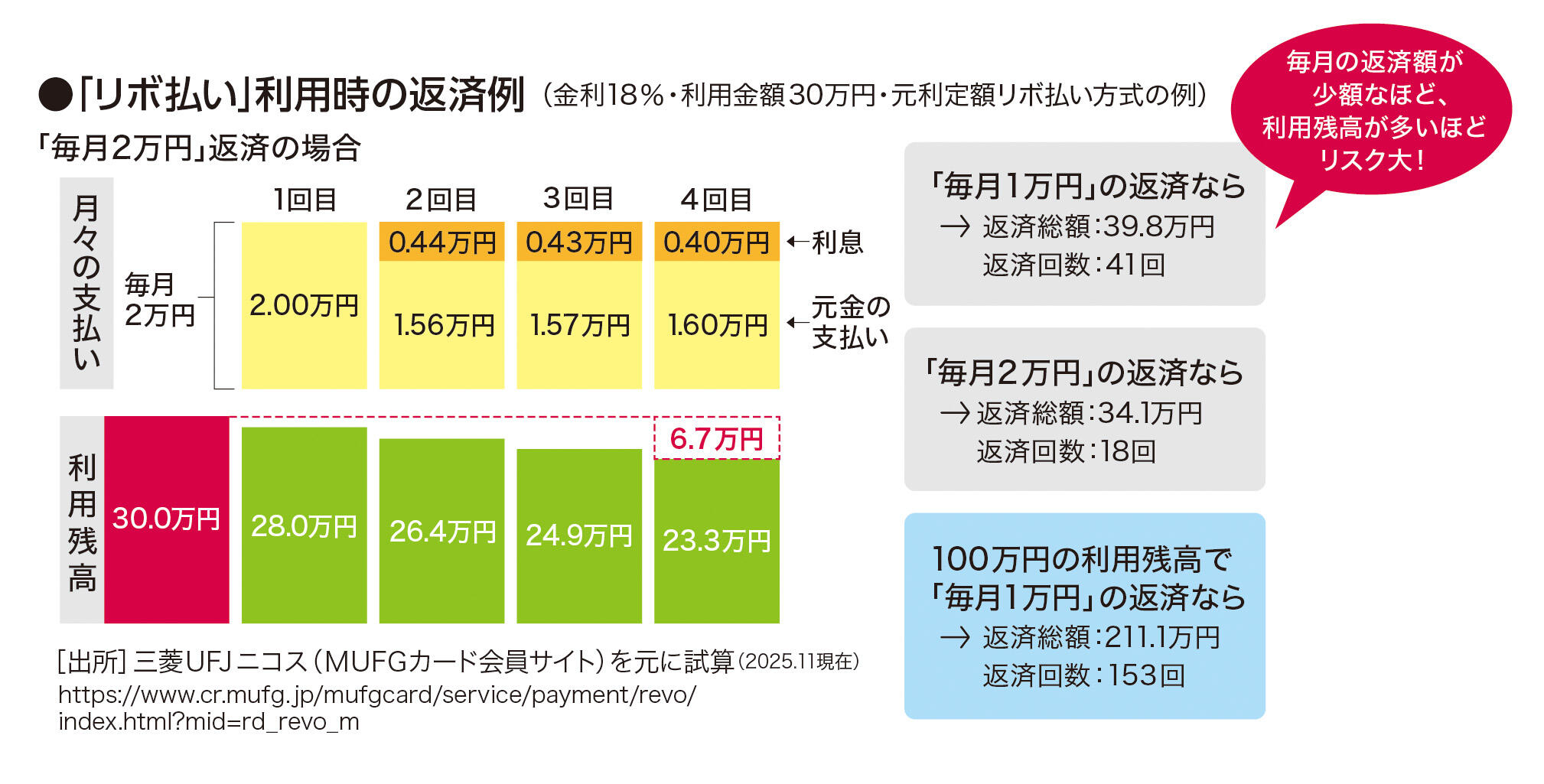

リボルビング払い(以下、リボ払い)はクレジットカードの支払方法のひとつです。利用した金額や件数に関わらず、あらかじめ設定した一定の金額を毎月支払う仕組みで、高額な出費があった場合にも家計管理がしやすい利点があります。けれども、利息が高くて残高が減りにくい点に注意が必要です。

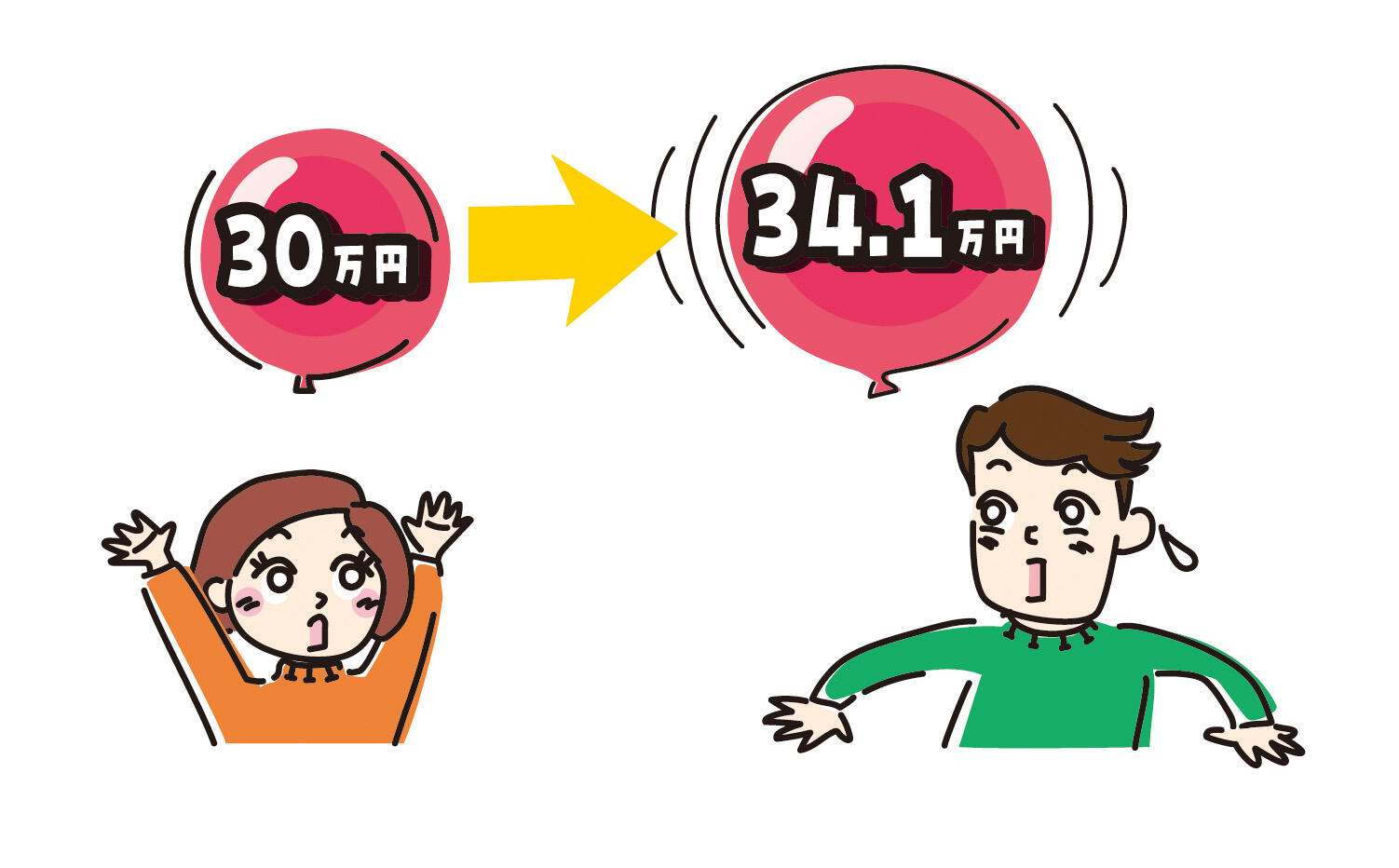

たとえば、30万円を利用し、毎月2万円のリボ払いの例では、4か月もすれば8万円を支払っているので、単純計算で利用残高は22万円程度と思うかもしれません。けれども、下図の例では、18% の金利で毎月4,000円程度の利息負担があり、6.7万円しか利用残高は減っていないことに。順調に残高が減った場合でも、30万円の買い物に対し、最終的に34.1万円を支払う計算です。

その上、いくつもの飲食や旅行、買い物など、恒常的な使い方をすると、毎月の支払に占める利息の割合が大きく膨らみ、元金の支払いに充てられる額は少なくなっていきます。つまり、利息ばかり支払って、いつまでたっても返済が終わらない事態に。ふだんよく使うカードでの「リボ払い」は避けるのが賢明です。

(注)年収の1/3は、日常生活に支障をきたす可能性が高いことから貸金業者に対して貸し付けを禁止するルール(総量規制)の目安となる数字

Point

最近は初期設定が「リボ払い」のカードが主流。

新たにカードを作る際は、リボ払い以外の支払い方法に変更できるものを調べて選ぼう。