40代、50代は家計の曲がり角!? 老後資金準備のために、住宅ローンは55歳完済を目指せ!

- 当社からファイナンシャルプランナーの先生等に依頼し、執筆いただいた記事を掲載しております。

- 各コラム内の情報は掲載当時の情報です。

子どもがいれば、教育費のピーク期と老後資金準備期が同時に襲ってくるのが、アラフィフ家計の特徴。この老後資金準備の重要な要素の1つが住宅ローンの繰上返済です。住宅ローンがある人は、できることなら55歳までに完済しましょうという、無謀にも聞こえる提案です。

■なぜ住宅ローンを55歳までに返し終えたいか?

あなたのセカンドライフ「夫婦で3,000万円」で足りますか?のコラムで見てきたように、老後資金不足は深刻化しています。参照した総務省統計局が発表する家計調査のデータも、毎年少しずつ悪化しています。受け取れる年金額は削減される傾向にあり、一方で、医療・介護の受益者負担は増える傾向にあることから、現役の間に準備しておくべき老後資金の目標額は増えています。消費増税や物価上昇も、老後資金不足に拍車をかけます。

住宅ローンを70歳、75歳まで借りている人が少なくない中、それでも老後資金をしっかり準備していただきたいという思いで発信しているのが、「住宅ローンは55歳までに返し終えましょう」という筆者からのメッセージです。

もちろん、厳密に55歳で完済しなくてもいいのです。少なくとも定年を迎える前に完済しておけば、退職金は老後資金として残せます。退職金で完済するような借り方や返し方は、極力避けたいですね、という趣旨です。でも、できるならやはり、55歳までに完済するのが理想です。

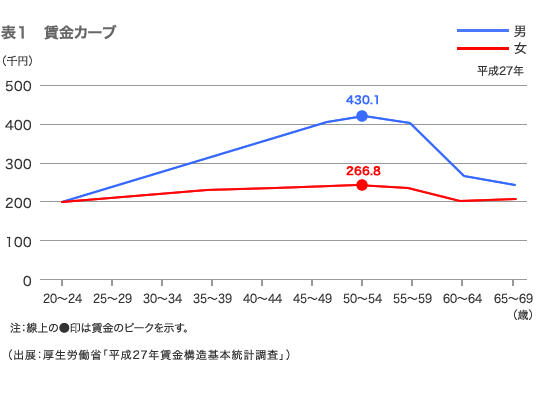

55歳という年齢を目標に据えた最大の理由は、厚生労働省「平成27年賃金構造基本統計調査」の賃金カーブを見ていただいてもわかるように、男女ともに50~54歳の収入をピークに下落していく傾向が明らかだからです。55歳までに末子の教育にメドが付く場合はいいですが、そうでない場合は、住宅ローン返済と教育費に収入減が重なることで、老後資金準備のラストスパートがかけられないどころか、家計はより厳しい状況に陥っている可能性もあります。そんな時に親が倒れて要介護状態になったり、自分や配偶者が病気になったりする事態が重なってしまったら、さらに目も当てられません。

アラフィフ以降の家計が抱えるリスクを考えると、やはり55歳前後で住宅ローンが終わるのが理想だと思えてならないのです。少なくとも定年前の完済を目指して繰上返済を行うようにしたいものです。

■これから家を買う人はどう考える?

転勤族だった方が、定年前後で家を購入することもあります。また、賃貸だった方が、老後を意識し始めて持ち家に切り替える場合もあります。

40代、50代で家を買う方の中には、「十分な住宅ローンが組めないと、理想の家が買えない」と嘆く方もいます。その場合は信頼できるコンサルタントに、キャッシュフローを作成してもらってください。40代、50代で大きめの住宅ローンを組んで家を購入した場合、その後の収入が変わらず多いとか、相続などで大きなお金が入るといったことがない限り、厳しい老後になりかねません。

それを避けるには、大きく予算を下げた家を探すしかありません。「それでは満足できない」という場合は、世帯収入を上げる、劇的に節約をする、運用力を付ける、親等から生前贈与を受けるなどで買える状況を作る必要があります。遅く買うのであれば、できるだけ現金を中心に、住宅ローンを小さく組んで買えるように準備しておきたいものです。

■「返せるけど返さない」はアリ

住宅ローンはできるだけ定年前に返済をと書きましたが、実は例外もあります。繰上返済で完済することができても、「あえて」返さないという選択肢もあります。住宅ローンの団体信用生命保険を一家の保障の一部と捉え、金利を支払っても保障代わりに活用したいというケースがあります。

完済しないつもりなら、繰上返済用の資金がなくても同じではないかと思われるかもしれませんが、いつでも完済できる資金があるかないかは、大きな違いです。その差は長生きした場合の老後に現れます。繰上返済用に用意した金額の分だけ、多く老後資金を残すことができます。「あえて返さない」選択をする場合でも、いつでも完済できる資金は持っておきましょう。

■退職金で完済予定の人は生涯現役の準備を

ここまで読んでいただいて、「55歳どころか、定年までに完済するのも難しい人はどうしたらいい?」と思った人もいるかもしれません。退職金を老後資金にあてる見込みで、その結果として、老後資金不足に陥るかもしれないと自覚されている方は、気づいた瞬間から「老後資金準備モード」に切り替えましょう。

具体的な方法については「老後破綻を回避する、今からできる7つの方法」ですでに書いてきた通りです。最も現実的なものは、生涯現役で働く準備をしておくことです。また、老後資金や医療・介護資金等に貯蓄や保険(終身保険、個人年金保険、医療保険、介護保険等)、投資信託の積立などで備えておくことも大事ですね。

何が起こるかわからない不確実な時代だからこそ、少しでも身軽に自分の人生を送れるようにしたいものです。人生後半で住宅ローンとどう付き合うかは重要です。40代、50代の過ごし方で、未来が大きく変わるかもしれないことを知っておきましょう。

ファイナンシャルプランナー 豊田眞弓