教育費のピークは大学進学時

- 当社からファイナンシャルプランナーの先生等に依頼し、執筆いただいた記事を掲載しております。

- 各コラム内の情報は掲載当時の情報です。

教育資金は「早く・長く・着実に!」ためる習慣を。

前回、教育費は「子ども1人につき約1,000万円かかる」ことをお伝えしましたが、一度にそれほどの金額がかかるわけではなく、大学卒業までの23年間の合計です。そのため、高校卒業までは日々の家計費から捻出し、一番負担が重くなる大学進学時期に焦点を合わせて積立や運用で準備する家庭が一般的です。

とくに大学進学時は、入学金や前期授業料に加え、一人暮らしを始める場合はその準備費用など、まとまった資金が短期間に必要となります。これを家計のみで賄うのは困難なため、子どもが低年齢のうちから「時間の利」を生かして準備を始めることが重要です。早期に開始することで、毎月の積立額を抑えられるだけでなく、運用による複利効果も期待でき、将来の選択肢を広げることにつながります。

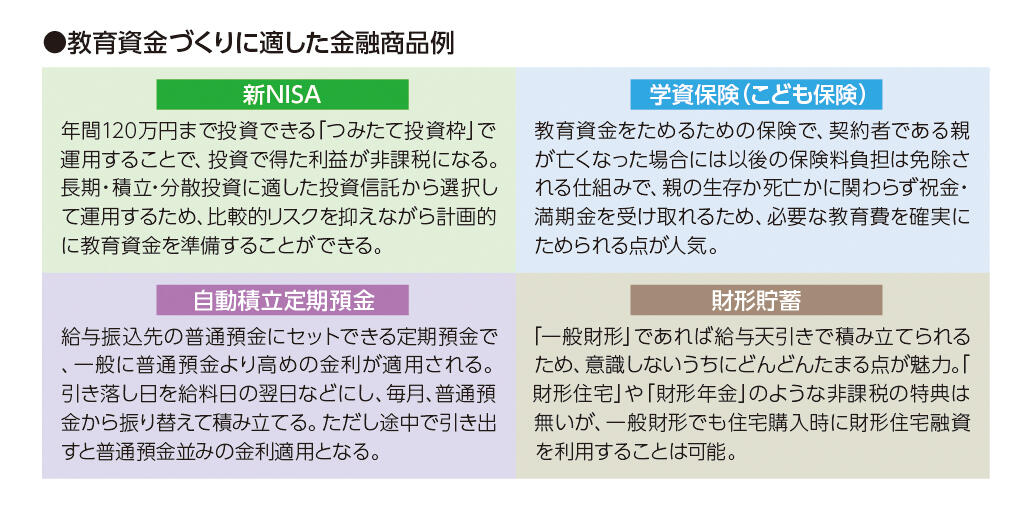

勤め先の財形貯蓄や給与振込先口座に自動積立定期預金を設定する方法もありますが、今の主流は新NISAの「つみたて投資枠」を活用して長期・積立・分散投資する方法です。その一方で、以前の王道だった学資保険(こども保険)も“金利のある世界”の影響で返戻率(=受け取れる祝金・満期金の合計/総支払保険料)が高めに変更されつつあることから、再び脚光を浴びてきています。

なお、学資保険を申し込むつもりで保険ショップに出向いたものの、低解約返戻金型終身保険を契約して帰ってきたという人もいます。解約返戻金を学資代わりに用いるというしくみで、学資保険のような保険料免除制度はありませんが、学資保険に比べて返戻率は高めの傾向が見られます。各家庭の考え方や目標額に応じ、さまざまな選択肢を利用して、最適な出口戦略を検討されてはいかがでしょうか。

Point

学資保険の利用にあたっては、支払った保険料よりも祝金・満期金の合計が少ないプラン(元本割れ)もあるため、返戻率のチェックは必須。