スリーセレクトのご紹介

![]()

商品のしくみと特徴

- ご契約日から3年経過以降、積立金額が目標値に到達した場合は、定額年金保険に変更することで、運用成果を確保します。

- 積立金の増減は大樹生命が毎日確認しますので、お客さまが自ら確認する必要はなく、運用成果を確保するタイミングを逃すことはありません。

- ご契約時に運用の目標値を設定します。

一時払保険料相当額(基準金額)を分割のうえそれぞれ異なる目標値を設定することができます。

[ 115% ][ 125% ][ 135% ]

目標値とは、基準金額(一時払保険料相当額)に対する積立金額の目標水準のことです。

- 上記のイメージ図は契約日と特別勘定繰入日が同日の場合です。なお、特別勘定繰入日は、次のいずれか遅い日となります。

- (1)申込日から起算して9日目の日の直後に到来する営業日

- (2)契約日

- 上記のイメージ図は将来の死亡給付金額、積立金額などを保証するものではありません。実際の死亡給付金額、積立金額などは運用実績により変動(増減)します。

- 上記のイメージ図は災害死亡給付金を表示していません。災害死亡給付金額は基準金額(定額年金保険の場合は責任準備金相当額) ×10%を死亡給付金に加算してお支払いいたします。

- 解約返戻金には、最低保証はありません。

- 目標値に到達した後の基準金額は、到達した目標値に割り当てられた指定基準金額分だけ減額されます。

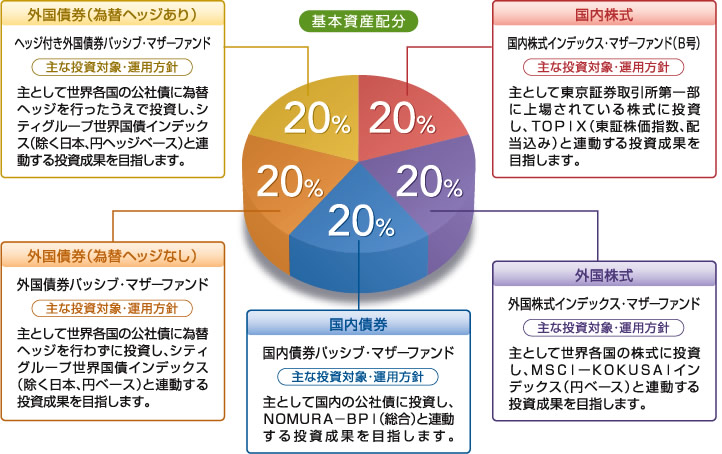

特別勘定について

内外の株式・公社債への分散投資を行い、長期的に安定した成果を目指します。

- 特別勘定での運用期間中(目標値到達前)におけるこの商品の資産は、他の保険種類の資産とは独立した特別勘定を設定し、管理・運用を行います。

- 特別勘定での運用は主に投資信託で行います。特別勘定において運用対象としている投資信託の組入比率は原則高位を維持しますが、解約や死亡時の支払いなどに備え一定の現預金等を保有します。

資金動向、市況動向に急激な変化が生じたときおよびこれに準ずる事態が生じたとき等は、上記の運用ができない場合があります。

*TOPIX(東証株価指数)は東京証券取引所の知的財産であり、この指数の算出、数値の公表、利用など株価指数に関するすべての権利は東京証券取引所が有しています。東京証券取引所はTOPIXの算出もしくは公表の方法変更、TOPIXの算出もしくは公表の停止またはTOPIXの商標の変更もしくは使用の停止を行う権利を有しています。

*NOMURAーBPI総合は野村證券の知的財産であり、野村證券が公表する日本の代表的な債券指数で、国債、地方債、政府保証債、金融債、事業債、円建外債、MBS、ABSで構成されています。

*モルガン・スタンレー・キャピタル・インターナショナル・コクサイ指数(MSCIコクサイ指数)は、日本を除く世界22か国を対象とし、モルガン・スタンレー・キャピタル・インターナショナル・インクが開発した株価指数です。なお指数構成国は、定期的に見直しが行われ、変更されることがあります。

*シティグループ世界国債インデックス(除く日本、ヘッジなしおよび円ヘッジベース)は、シティグループ・グローバル・マーケッツ・インクが開発した、世界主要国の国債の総合投資利回りを各市場の時価総額で加重平均した債券インデックスです。

特別勘定についての留意点

- 特別勘定資産の評価は毎日行い、その成果を積立金の増減に反映させます。特別勘定においては、国内外の有価証券については時価評価(当日の価格が把握困難な資産等については、前日の価格を用いて時価評価を行います)し、有価証券以外の資産については原価法で評価を行います。なお、為替予約、先物・オプション取引等のデリバティブ取引については、評価差額を損益に計上します。

- 特別勘定の運用方針は今後変更となる場合があります。また、ベンチマークとしている指標が廃止された場合は他の指標等へ変更することがあります。

多彩な年金受取方法

(注)年金額は保険のご加入時点で定まるものではありません。将来お受け取りになる年金額は年金開始日の基礎率等(予定利率、予定死亡率等)に基づいて算出されます。

ご契約時の年金種類

年金支払期間中に被保険者が死亡された場合、未払年金の現価*を一括してお受け取りいただけます。

年金支払期間中に年金受取人から年金の前払の請求があった場合、未払年金の現価*をお支払いして契約は消滅します。

年金開始時に選択できる年金種類

お客さまのライフプランにあわせて、その他の受取方法もお選びいただけます。

すえ置き期間満了後、年金開始時に以下の年金種類にて年金を受け取ることができます。ただし、その場合、年金受取総額の最低保証はなくなります。また、年金開始時の年齢・年金年額などについては、大樹生命の取扱条件の範囲内である必要があります。

保証期間中に被保険者が死亡された場合、残存保証期間中の未払年金の現価*を一括してお受け取りいただけます。

保証期間中に年金受取人から年金の前払の請求があった場合、残存保証期間中の未払年金の現価*をお受け取りいただけます。

保証期間中にご夫婦ともに死亡された場合、残存保証期間中の未払年金の現価*を一括してお受け取りいただけます。

保証期間中に年金受取人から年金の前払の請求があった場合、残存保証期間中の未払年金の現価をお受け取りいただけます。

年金支払期間中に被保険者が死亡された場合、未払年金の現価*を一括してお受け取りいただけます。

年金支払期間中に年金受取人から年金の前払の請求があった場合、未払年金の現価*をお支払いして契約は消滅します。

*未払年金の現価は、保証期間中または年金支払期間中の年金のうち年金支払日が到来していない年金について、大樹生命所定の現価率を用いて計算した金額です。

年金の分割受取が可能

「スリーセレクト」の年金については、年1回の受け取りに代えて2回、4回、6回、12回に分割して受け取ることができます。

6回に分割した場合のみ、分割年金の受け取りを1か月間すえ置き、受取月をずらすことができます。

年金年額が12万円未満の場合、分割した1回の年金額が2万円未満の場合はお取り扱いいたしません。

例えば...こんなニーズに応えることができます!

- 毎月受け取れるほうが生活費の管理がしやすい。(年12回)

- 公的年金の振り込まれない奇数月に振り込まれるようにしたい(年6回)

- レジャー資金としてボーナスのように使いたい。(年2回)

後継年金受取人の指定が可能

ご契約者は年金開始のご案内時に、年金受取人が死亡したときにその年金受取人の権利・義務のすべてを承継すべき者(後継年金受取人)を指定することができます。また、年金受取人は年金開始後、後継年金受取人を指定または変更することができます。

後継年金受取人の指定・変更にあたっては、被保険者の同意および大樹生命の承諾が必要です。

保証期間付夫婦終身年金をご選択いただいた場合、後継年金受取人の指定はできません。(年金受取人である被保険者が死亡した後の年金受取人は配偶者となります。)

例えば...こんなニーズに応えることができます!

- 自分に万一のことがあった場合、残りの年金は身の回りの世話をしてくれている次女にのこしたい。

死亡保障について

死亡給付金額の最低保証

すえ置き期間中に被保険者に万一のことがあった場合の死亡給付金は、一時払保険料相当額(基準金額)の100%が保証されていますので、のこしたい方(死亡給付金受取人)に確実にのこすことができます。その場合、次の金額を死亡給付金額としてお支払いします。

災害死亡給付金額は、「基準金額×10%」と「定額年金保険部分の責任準備金相当額×10%」の合計額を、死亡給付金額に加算してお支払いします。

ご契約者からのお申し出により定額年金保険への変更を行った場合は、死亡給付金額が一時払保険料相当額を下回ることがあります。

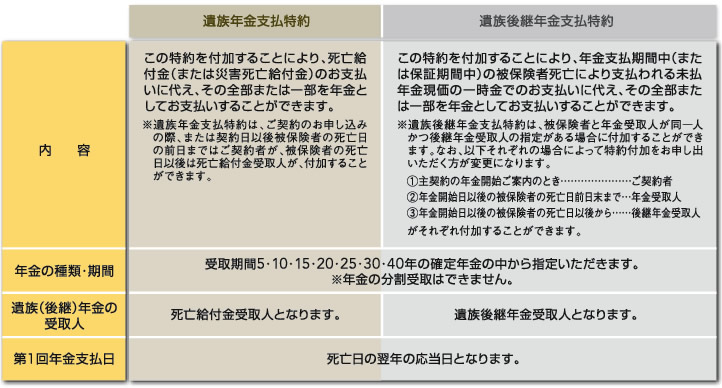

年金でのお支払い

被保険者に万一のことがあった場合の死亡給付金(年金開始前)や未払年金現価(年金開始後)を、一時金に代えて年金でお支払いすることもできます。

*特約における年金年額が12万円を下回る場合は、特約のお取り扱いはできません。その場合は以下のとおりとなります。

- 遺族年金支払特約が付加されている場合は、(災害)死亡給付金として一時金でのお支払いとなります。

- 遺族後継年金支払特約が付加されている場合は、主契約の年金でのお支払いとなります。(年金の継続支払)

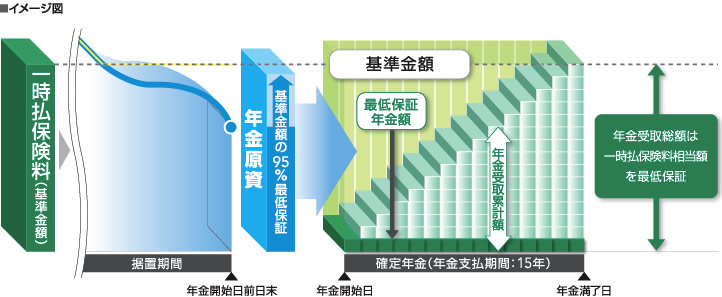

受取総額の100%最低保証について

「スリーセレクト」は運用成果が思わしくなかった場合でも、「確定年金(年金支払期間:15年)」で受け取ることにより、年金受取総額で一時払保険料相当額(基準金額)の最低保証があります。

年金受取総額の最低保証は大樹生命が行います。

ただし、次の場合には、一時払保険料相当額が最低保証されませんのでご注意ください。

すえ置き期間中に解約・一部解約(減額)した場合

すえ置き期間中、特別勘定で運用されている積立金についてご契約の全部または一部を解約する場合、解約返戻金額は解約日の運用実績(積立金額)により増減し最低保証はありません。また、ご契約日から3年未満の解約または一部解約(減額)には、解約控除が適用されます。このため解約または一部解約(減額)を行う場合、年金受取総額は一時払保険料相当額(基準金額)を下回る場合があります。

「確定年金(年金支払期間:15年)」以外の年金受取方法に変更した場合

「確定年金(年金支払期間:15年)以外の確定年金」「保証期間付(夫婦)終身年金」に変更した場合には、年金受取総額の最低保証はなくなり、年金受取総額は一時払保険料相当額(基準金額)を下回る場合があります。

年金支払期間が15年以上の確定年金でお受け取りの場合の年金受取総額は、一時払保険料相当額(基準金額) 以上となります。

年金原資一括受取の場合

年金開始日前日末の積立金額を一括受取する場合には、一時払保険料相当額(基準金額)の最低保証はなくなり

A:すえ置き期間満了時の積立金額

B:基準金額の95%相当額

のいずれか高い金額となり、一時払保険料相当額(基準金額)を下回る場合があります。

年金支払期間中の未払年金現価の一括受取

年金支払期間中、未払年金現価を一括受取する場合には、年金受取総額の最低保証はなくなり、年金受取額および未払年金現価による受取総額は一時払保険料相当額(基準金額)を下回る場合があります。