コツコツ積立の基本 自動積立で"貯蓄習慣づくり"

- 当社からファイナンシャルプランナーの先生等に依頼し、執筆いただいた記事を掲載しております。

- 各コラム内の情報は掲載当時の情報です。

将来の「使途」をゆるく決めて始めてみよう

「月末に余ったら貯金しよう」と考えていても、つい財布のひもが緩み、気付けば口座残高が少ない…という経験はないでしょうか。この悪循環を断ち切る最も有効な手段として、使う前に貯める仕組みの「自動積立」の利用をお勧めします。

自動積立の最大のメリットは、「貯蓄を意志の力に頼らない」ことにあります。給与振込日の翌日に自動で引き落とされる設定にすれば、残ったお金が「今月使える本当の予算」として可視化され、家計管理のストレスも大幅に軽減。意識しないで確実に貯蓄を築くことができます。

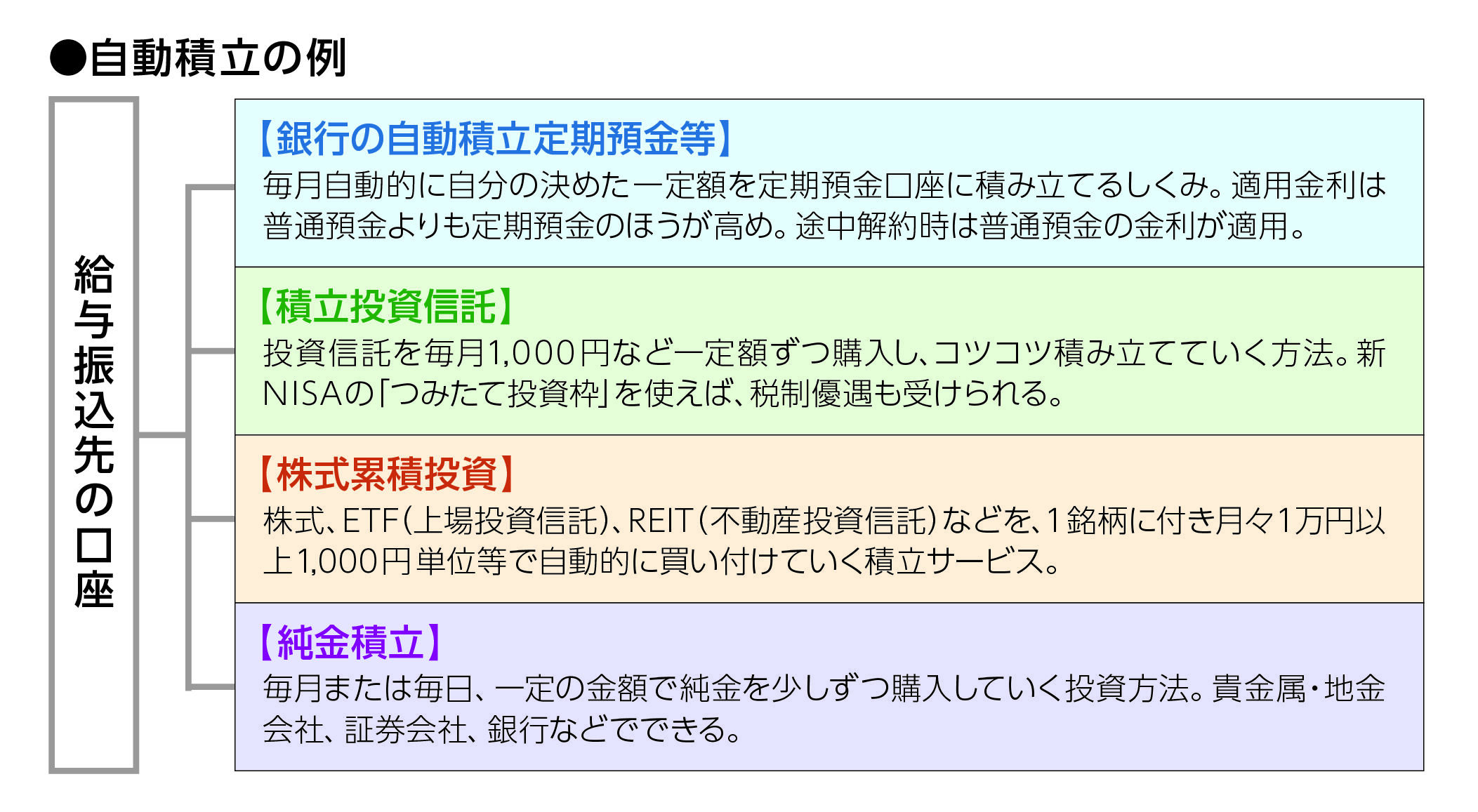

給与振込先が銀行の普通預金口座であれば「自動積立定期預金」を、ゆうちょ銀行の通常貯金なら「自動積立定額貯金」をセットし、給与振込日の翌日に積み立てる設定にしておきましょう。元本保証があるため、数年以内に使う予定のある「守りの資金」に最適です。足りなくなって一部を引き出す(解約する)場合は、普通預金(通常貯金)並みの水準に金利が下がるだけなので気軽に利用できます。また、引き出しに一手間かかる分、安易な浪費の抑止力にもなります。

さらに、資産を積極的に増やしたい場合は、新NISAを活用した「積立投資信託」は、より有利に増やせる可能性があります。また、株式に興味があるなら「株式累積投資」も一案です。少額からでも着実に株主としての権利を目指す楽しみが生まれます。つみたて投資枠、成長投資枠ごとに単元に到達すると、議決権や株主優待を受ける権利を得られるようになり、手続きをすれば売買も可能になります。

物理的な安心感が欲しい方には「純金積立」もひとつの方法です。インフレに強い実物資産を積み上げる快感を得られるかも。

まずは「先取り」の仕組みを整え、資産を積み上げていきましょう。

Point

家計にしわ寄せがこない“無理のない金額”から始めるのがコツ。

昇給したタイミングで金額を増やすとコントロールしやすい。